Opt bănci acordă credite cu garanții și dobânzi reduse pentru IMM-urile românești în contextul unui program finanțat de Comisia Europeană și BEI. Ajutor important, în condițiile în care accesul la creditare este menționat constant, ca fiind problematic, de către antreprenori. Pe de altă parte, antreprenorii ar putea beneficia și de alte mecanisme de sprijin pe lângă credite, tot cu sprijinul fondurilor europene, însă niciunul nu este activ în România în prezent.

Instrumentele financiare alternative finanțărilor UE clasice (acordare directă de fonduri nerambursabile, pe proiecte) sunt promovate de Comisia Europeană ca variantă sănătoasă pentru economie. Instrumentele financiare care reprezintă alternative la schemele de finanțare directă pe proiecte (grant) au început să fie utilizate încă din perioada de programare 1994-1999.

Motivele, explicate pe website-ul oficial al politicii regionale, țin de „reciclarea fondurilor” pe termen lung, plus faptul că mobilizează finanțări publice și private în completarea sprijinului UE. Structurile de sprijin aduc expertiză suplimentară și know-how care ajută la creșterea eficienței alocării publice.

Instrumentele respective oferă o serie de stimulente pentru mai bună performanță, inclusiv mai mare disciplină financiară la nivelul proiectelor susținute. Acestea au fost tot mai utilizate în perioadele financiare multianuale, ajungând la circa 5% din Fondul European de Dezvoltare Regională.

Președintele Băncii Centrale Europene, Mario Draghi, spunea în 2013 că obstacolul cheie pentru redresarea creșterii economice pare a fi creditarea IMM-urilor ce suferă un blocaj.

Comisia Europeană mai detaliază care sunt beneficiile aplicării acestor instrumente: dacă se aplică pe scară mai largă și sunt mai adaptate pe specificul regiunilor și al publicului țintă. Mai ales sunt benefice pentru întreprinderile care investesc în inovație, gospodării care vor să își îmbunătățească eficiența energetică, persoane fizice care vor să își pună în aplicare ideile de business precum și infrastructură publică sau investiții productive ce sunt în linie cu obiectivele politicii de coeziune.

Comisia Europeană a permis statelor membre să aloce până la 7% din fondurile structurale pe astfel de instrumente. În perioada 2014-2020 multe state membre au adoptat diferite mecanisme de finanțare alternativă precum scheme de garantare și participare la risc, fonduri cu capital de risc, mecanisme dedicate start-up-urilor din tehnologie și cercetare-inovare, scheme dedicate eficienței energetice a locuințelor și altele.

Inițiativa pentru IMM este activă numai in 5 state membre, între care și România. - mai multe detalii pe site-ul FEI.

În România, se aplică în contextul cadrului financiar 2014-2020 numai un singur astfel de instrument, derulat prin intermediul băncilor, ce presupune acordarea de credite în condiții avantajoase.

Practic, contribuția majoră adusă de această facilitate este că se acoperă 60% din garanțiile care ar fi solicitate în mod normal IMM-urilor; dobânzile sunt mai reduse și creditele se obțin mai ușor.

Cum funcționează programul Inițiativa pentru IMM

Inițiativa pentru IMM-uri este o colaborare între Grupul BEI, Guvernul României și Comisia Europeană, transmit reprezentanții FEI.

Instrumentul are alocate 100 de milioane de euro din Fondul European de Dezvoltare Regională, dar se estimează că, în combinație cu resurse adiționale de la Grupul BEI și programul Orizont 2020, acesta va mobiliza 544 de milioane de euro, prin intermediul unui mecanism de partajare a riscurilor.

Astfel, prin intermediul acestui instrument de garantare neplafonată se oferă intermediarilor financiari selectați o garanție care acoperă 60% din posibilele pierderi. În schimb, aceștia se angajează să acorde IMM-urilor împrumuturi în condiții avantajoase, precum rate reduse ale dobânzilor și mai puține cerințe pentru depozitele colaterale.

Avantajele pentru solicitanți

Reprezentanții Fondului European de Investiții (FEI) au transmis pentru StartupCafe.ro că scopul acestui program este de a „facilita accesul la finanțare pentru IMM-urile din România și de a stimula crearea de locuri de muncă, sporindu-le productivitatea, capacitatea de inovare, capacitatea de dezvoltare pe piețele regionale, naționale și internaționale, cât și de implicare în procese inovatoare. Printre avantajele de care beneficiază IMM-urile se numără accesul facil la finanțare, dobânzile reduse față de nivelul standard șicerințele reduse de colateral.”

Primele rezultate: cine și cât a primit finanțare

Reprezentanții unor bănci ce oferă credite prin acest program au transmis, pentru Startup Cafe, rezultatele după câteva luni de implementare.

Detalii acordare credite IMM: Banca Transilvania

Reprezentanții Băncii Transilvania au explicat pentru Startup Cafe:

- „Modul de accesare al unui astfel de credit implică foarte puține diferențe față de o evaluare clasică provenită din sursele băncii.

- Sunt câteva cerințe ce vizează validări particulare, specifice programului, însa în baza încrederii acordate clienților și pentru operatitivatea răspunsului, acestea sunt adresate și certificate prin declarații pe propria răspundere ale solicitantului de credit.

- Principalele avantaje ar fi: prețuri reduse, 60% din valoarea creditului garantată de FEI, fără însă a presupune vreun cost suplimentar pentru client, accesibilitatea finanțărilor în Lei și/sau Euro, o perioadă de creditare cuprinsă între 24 și 144 de luni.”

De la activarea programului, transmit reprezentanții băncii, portofoliul creste constant, chiar peste așteptări: „Au fost acordate câteva zeci de milioane de euro și anticiparile noastre sunt optimiste și pentru următoarea perioadă. Cu ajutorul BT, s-au intermediat, în ultimul an, în cadrul programului, ajutoare de stat în cuantum de aproximativ 1.200.000 lei”.

Banca Transilvania mai precizează că toate companiile creditate în cadrul acestui program sunt IMM, conform definiției europene și că numărul celor creditați a depășit pragul de 100. Legat de profilul solicitanților, aceștia vin din toate domeniile, în special din rândul industriilor creative sau cel medical.

Ultimele credite acordate în cadrul programului vor fi în data de 30 iunie 2019, însă cu posibilitatea de a semna contractele de credite cel târziu la finalul anului 2019.

„Banca Transilvania a avut și are în plan să mai acceseze și alte finanțări externe BEI/FEI pentru a putea oferi tot timpul cele mai avantajoase condiții clientilor săi, similare cu cele disponibile antreprenorilor din celelalte țări UE. Ne așteptam ca acestea sa aiba un impact pozitiv în continuare, iar cele 12 luni de program ne confirmă deja așteptările.”

Recomandări - Banca Transilvania

Recomandarea transmisă de reprezentanții băncii este ca antreprenorul să decidă de la început ce obiective are. „E important să își facă un plan, pe care să îl discute cu banca și apoi să solicite cea mai potrivită soluție de finanțare, indiferent că aceasta are denumirea de POIIMM, BEI sau Start-Up Nation. La BT, încercam mereu să găsim o variantă personalizată profilului antreprenorului și afacerii sale, să îl ascultam și să “vorbim pe limba lui”, nu doar să îi prezentăm un pachet standard”, mai spun experții BT.

Detalii acordare credite: Raiffeisen Bank

Reprezentanții Raiffeisen au transmis, pentru StartupCafe, că acordarea creditelor se desfășoară conform standardelor Raiffeisen, cuprinzând atât analiza firmei solicitante (istoric, plan de afaceri, analiza financiară, poziționarea în industrie), cât și a nevoii specifice de creditare în detaliu (investiție sau necesar de plăți curente).

Pe tot parcursul analizei, firma beneficiază de asistența unui responsabil de clientelă dedicat, cu experiență și cunoștințe specifice segmentului IMM. Deci, din punctul de vedere al analizei, aprobării și acordării, acest tip de credite nu se diferențiază de alte produse de creditare ale băncii destinate IMM.

„Avantajele creditelor SMEI (n.r.- Inițiativa pentru IMM) constau în:

- îmbunătățirea accesului la finanțare al firmelor care nu dispun de garanții suficiente,

- acordarea unei garanții de până la 60% din valoarea creditului cu costuri reduse asociate garanției

- acordarea unui discount variabil la marja de dobândă standard, corespunzător unui risc de credit diminuat prin existența garanției EIF.

Astfel, în cazul unor nevoi de finanțare mici sau medii, pentru firme aflate în curs de dezvoltare, cu perspective solide și viziune antreprenorială, dar care nu dispun în mod obiectiv de garanții materiale, creditele se pot acorda doar cu garanția EIF.”

Reprezentanții Raiffeisen menționează faptul că „banca se ocupa de toate formalitățile, iar clientul semnează un singur contract - contractul de credit. Prin acordarea creditului, firma beneficiază și de garanția menționată.”

Valoarea totală a creditelor care se estimează că vor fi acordate este de 300 milioane euro, iar până în luna iunie Raiffeisen a acordat credite de peste 125 milioane euro. De asemenea, tot până în iunie 2018, peste 400 companii au primit finanțare. Aproximativ 34% din sume au fost acordate companiilor cu cifra de afaceri sub 5 milioane euro, iar domeniile principale de activitate au fost producție și comerț.

Data de încheiere a programului este mai 2020, iar reprezentanții băncii se așteaptă ca sumele alocate prin program să fie acordate integral.

Recomandări - Raiffeisen

Recomandările reprezentanților acestei bănci pentru antreprenorii care solicită finanțare:

- a evalua foarte onest etapa de dezvoltare în care se află și de a fundamenta un plan de afaceri clar, realist, sustenabil.

În primul rand vorbim de capacitatea acestora de a articula o strategie coerentă de business, pornind de la realitățile mediului economic prezent și vizând un orizont lung de timp, evitând implicarea în investiții neproductive sau eminamente oportunistice.

- ne referim la viziunea de ansamblu pe care o au cu privire la afacerea lor si la stabilirea obiectivelor concrete care sa le asigure succesul, mai concret:

- Unde doresc să se pozitioneze în piața sau în domeniul în care activează? Cum se diferențiază față de concurență și cum își asigură avantajele competitive? De ce anume au nevoie ca să mențină sau ca să se dezvolte? Cine va fi responsabil cu implementarea strategiei și monitorizarea progresului? Sunt multe elemente de care un antreprenor trebuie să țină cont, iar realitatea este că pe majoritatea acestora ajung, de fapt, să le învețe pe măsura derulării afacerii.

”Pentru a crește cu succes un business sunt necesare abilități manageriale, organizatorice, pe lângă viziune și fler. “Meseria” de antreprenor e una de cursă lungă, trebuie să-ți asumi implicarea în afacere pe termen lung și în mod consecvent.”,

explică reprezentanții Raiffeisen.

Detalii credite - BRD

Reprezentanții BRD au transmis pentru StartupCafe.ro că programul Inițiativa pentru IMM-uri, introduce suplimentar criterii de eligibilitate specifice aplicabile atât beneficiarilor, cât și facilităților de credit, pentru a beneficia de avantajele semnificative ale facilității, cum ar fi:

- Garanție FEI în proporție de 60% din valoarea creditului,

- Comision de garantare zero pentru IMM,

- Necesar redus de garanții, în completarea garanției FEI, stabilit în conformitate cu normele interne ale băncii finanțatoare,

- Dobânzi și comisioane reduse față de nivelul costurilor aplicabile produselor standard ale băncii – transfer de beneficiu ca urmare a garanției FEI.

De menționat faptul că împrumuturile acordate în cadrul Programului Inițiativei pentru IMM-uri se încadrează în schema de Ajutor de minimis.

Valoarea totală a creditelor care se estimează că vor fi acordate este de 140 milioane lei. Până acum, BRD a acordat credite în valoare de peste 32 milioane lei având și o listă consistentă de proiecte în diverse stadii de pregătire a dosarelor de credit.

Ca număr de companii, BRD a finanțat peste 150 de IMM-uri, din care 95% din categoria întreprinderilor mici (companii cu cifră de afaceri până 1 milion de euro). IMM-uri finanțate de banca noastră, interesate de dezvoltarea planurilor de afaceri, activează în domenii precum comerț, transporturi, dar și mici afaceri din domeniul medical.

Recomandăm IMM-urilor să se informeze pe toate canalele de comunicare cu privire la toate facilitățile de garantare și finanțare care le sunt destinate, pentru a putea identifica soluția cea mai potrivită nevoilor companiei.

Etapele programului Inițiativa pentru IMM

Reprezentanții Fondului European de Investiții au detaliat pentru StartupCafe.ro principalele etape ale acestui program :

Octombrie 2016: Programul „Inițiativa pentru IMM” a fost lansat în România în octombrie 2016, fiind finanțat de către Guvernul României din resursele Fondului European de Dezvoltare Regionala (FEDR), prin intermediul Programului Operațional Inițiativa pentru IMM-uri (POIMM), Uniunea Europeană (prin programul Orizont 2020) și Grupul BEI (Fondul European de Investiții (FEI) și Banca Europeană de Investiții (BEI)).

Mai - August 2017: Programul s-a bucurat de o cerere ridicată din partea băncilor, ofertele primite au fost evaluate detaliat, urmând ca în perioada mai -august 2017 să se încheie acorduri de garantare cu opt bănci comerciale: Raiffeisen Bank, Banca Comercială Română (BCR), ProCredit Bank, Banca Transilvania, BRD GroupeSociétéGénérale, Libra Internet Bank, ING și BancPost. Aceste tranzacții vor genera finanțare în valoare totală de 544 de milioane euro, vizând sprijinirea a peste 4.000 de IMM-uri, inclusiv microîntreprinderi și start-upuri. Primele credite au fost acordate în luna mai 2017.

Băncile au fost selectate conform procedurilor standard ale FEI în urma lansării Apelului pentru expresii de interes publicat pe website-ul instituției.

În funcție de ofertele primite și bugetul disponibil, s-a stabilit volumul de finanțare acordat fiecărei bănci selecționate și au fost semnate acorduri de garantare cu 8 bănci comerciale.

Informații suplimentare referitoare la implementarea programului pot fi găsite aici: https://www.eif4smes.com/

Iulie 2018: În prezent, băncile continuă implementarea cu succes a programului, un număr ridicat de IMM-uri beneficiind de finanțare prin intermediul acestuia. Ținând cont de cererea ridicată de piață, băncile au solicitat alocarea unor resurse adiționale. Creditarea in baza programului este preconizată să se desfășoare până în decembrie 2020.

Cum aplică instrumentele financiare alte state membre

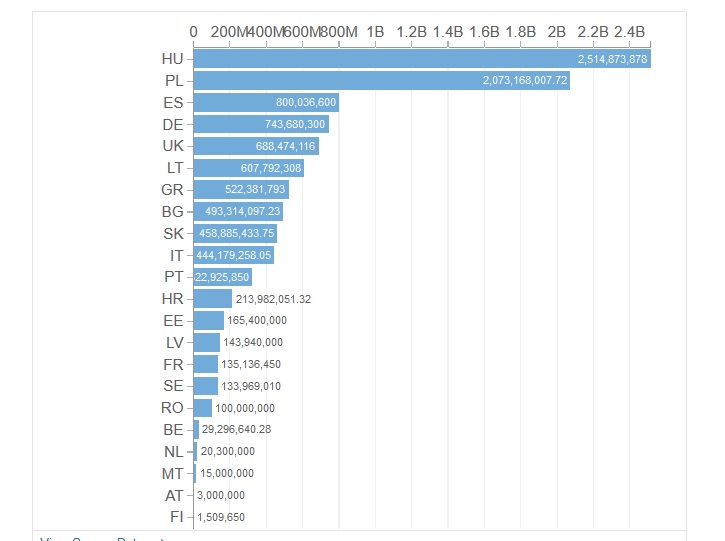

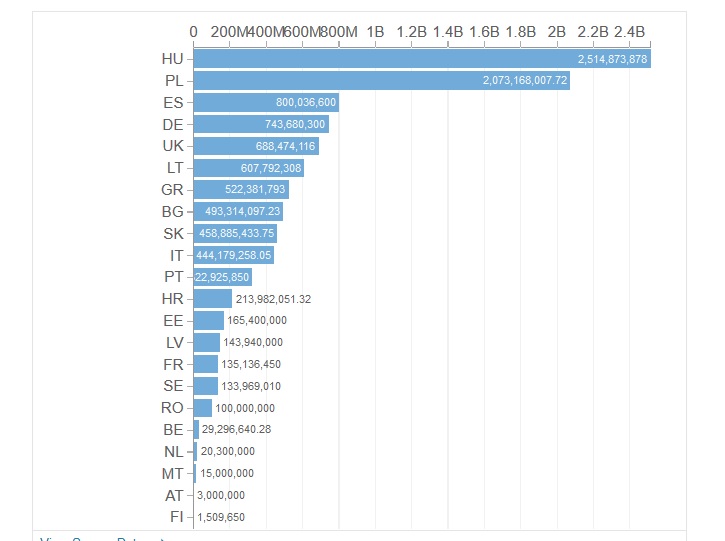

România este între puținele state care au un singur instrument financiar în activ în perioada 2014-2020, alături de Malta, Finlanda și Spania.

În Marea Britanie sunt active circa 23 de tipuri de instrumente; în Slovacia: 12 tipuri de instrumente; în Portugalia: 27 instrumente; în Polonia: 49 instrumente.

De asemenea, sumele dislocate din fondurile structurale 2014-2020 depășesc 100 milioane euro în marea majoritate a statelor membre.

În total, 247 de scheme de finanțare se aplică la nivelul UE, sub diferite forme: atât scheme de garantare (precum oferă programul din România) cât și fonduri cu capital de risc, capital venture, fonduri dedicate eficienței energetice a locuințelor individuale, fonduri dedicate start-up-urilor și zonei de cercetare-inovare.

Exemple de mecanisme aplicate în alte țări:

- The Wales Business Fund (supported by ERDF)

- Northern Powerhouse Investment Fund

- techstart NI SME equity fund

- SME Holding Fund

- Slovak Investment Holding,

- Swedish Venture Initiative

- Fondo per l'efficienza energetica e l'energia rinnovabile nelle imprese

- Fondo rotativo di finanza agevolata a favore delle MPMI a sostegno di progetti ed investimenti per l'innovazione , la sostenibilità ambientale, l'efficienza energetica e la sicurezza nei luoghi di lavoro

- Seed- und Start-up-Fonds II

- Microcredit Risk-sharing (loans ESF)

- Venture Capital Fonds Mecklenburg-Vorpommern (VCFMV)

- VC Fonds Technologie II

Cât privește alte state unde finanțările alternative se bazează aproape integral pe programul Inițiativa pentru IMM, sunt mai avansate ca implementare, Malta fiind unul dintre acestea. O știre recentă arată că acordul initial a fost în mare parte deja implementat și, în consecință, BEI și Comisia Europeană au decis să contribuie cu resurse suplimentare. Până acum, finanțările care deja au ajuns în economie se ridică la 60 milioane EUR iar suplimentarea bugetului va aduce încă 28 milioane EUR prin acest program.

În perspectiva fondurilor post-2021, Comisia Europeană detaliază:

„Doar schemele de grant nu pot să rezolve lipsa semnificativă de investiții. Acestea pot fi completate cu succes cu instrumente financiare, care au un efect de leverage și sunt mai conectate la piață. Statele membre pot decide în mod voluntar să transfere o parte din sumele dedicate polticii de coeziune către fondul nou înființat InvestEU, pentru a accesa garanțiile pe care le oferă.

DETALII – OFERTELE DE CREDITARE ALE ALTOR BĂNCI INCLUSE ÎN PROGRAM

Prezentarea ofertelor altor bănci, pe website-uri:

ProCredit Bank:

- 60% acoperire cu garanții oferite prin Programul Operațional “Inițiativa pentru IMM-uri”

- dobândă redusă față de condițiile standard

- finanțare maximă de până la 22,700,000 lei;

- perioadă de finanțare extinsă (minim 24 luni), stabilită în funcție de destinație.

LIBRA INTERNET BANK va acorda credite in valoare de pana la 47,7 milioane euro IMM-urilor in conditii avantajoase, pentru finantarea activitatii curente sau a investitiilor. Produs: „Credit pentru IMM-uri cu Initiativa”

- Valoare maxima a creditului:

Linie de business Corporate/ Large Corporate:

1. linie de credit: maxim 160.000 euro sau maxim 2.000.000 lei;

2. credit activitate curenta/credit de investitii: maxim 160.000 euro sau maxim 3.000.000 lei

Linie de business IMM:

credit activitate curenta/credit de investitii: maxim 132.000 euro sau maxim 600.000 lei.

- Mod de rambursare: Linie de credit: Revolving, dobanda si comisioane lunar;

Credite in rate: rate lunare sau trimestriale egale sau descrescatoare;

- Moneda: EUR si LEI

- Ce garantii poti sa aduci:

- 60% garantie in cadrul programului SME Initiative;

- Contracte de fideiusiune;

- Mixul de garantii poate fi suplimentat:

1. Ipoteca mobiliara asupra conturilor bancare deschise la Libra Internet Bank;

2. Ipoteci imobiliare asupra apartamentelor, constructiilor cu destinatie locativa, terenurilor, constructiilor industriale etc.;

3. Ipoteca mobiliara asupra echipamentelor/utilajelor/auto si asimilate;

4. Ipoteca mobiliara asupra stocului de marfa, materii prime, materiale etc. existent in patrimoniul solicitantului sau al altor entitati;

5. Cesiune de creante.

BCR

1. Linie de credit/Credit pe obiect pentru: finanţarea activităţii curente (achiziții materii prime și alte inputuri pentru procesul de fabricație, achiziție stocuri, cheltuieli materiale indirecte, finanțare creanțe, plată salarii, atât timp cât acestea vizează deschiderea unei noi linii de business, consolidarea poziției pe piață, realizarea unor noi proiecte, penetrarea unor noi piețe de desfacere sau dezvoltarea activităților deja existente)

2. Credit de investiții destinat finanţării activităţii pentru: achiziția de noi capacități și obiective de producție dezvoltarea/ menținerea capacităților de producție existente la parametri optimi, retehnologizarea capacităților de producție, a utilajelor, mașinilor, instalațiilor, clădirilor existente etc. Creditul se va trage integral/în tranșe după îndeplinirea condițiilor de tragere, dar nu mai târziu de 31.12.2020.

✔ Limita maximă: 5 mil. EUR (sau echivalent RON)

✔ Dobânda: variabilă, negociabilă

✔ Perioada de acordare: minim 2 ani, maxim 12 ani, în funcție de tipul creditului

✔ Garanții: în completarea garanției FEI (60% din valoarea creditului) pot fi solicitate, de la caz la caz, și alte garanții (imobiliare, mobiliare, personale, garanții fără risc)

✔ Perioada de grație: potrivit caracteristicilor specifice produsului acordat

BancPost

Garantiile in completare se negociaza in functie de specificul nevoii de finantare; Se acorda prin contul curent, in Lei; Caracteristici:

- Beneficiarii sunt intreprinderile mici cu o cifra de afaceri anuala de pana la 2.000.000 EURO.

- Destinatie credite garantate: pentru investitii sau capital de lucru

- Produsele de creditare care beneficiaza de garatii FEI: creditul pentru afacere, creditul pentru echipamente si creditul pentru achizitionarea de imobile

- Durata creditului este de minim 2 ani, maxim 10 ani, in functie de produsul de creditare solicitat

Costuri

- Zero comision de acordare

- Zero comision de garantare aferent acestei garantii

- Costuri reduse de finantare