Conţinut

-

proiect realizat de:

-

partener:

Claudiu Zamfir

Peste 1 milion de angajați din România, preponderent în mediul economic, s-au ales cu salariile diminuate în urma așa-numitei revoluții fiscale decise de Guvern, prin care s-au mutat contribuțiile sociale de la angajatori la angajați de la 1 ianuarie 2018, susține luni Blocul Național Sindical, într-un comunicat remis StartupCafe.ro.

Potrivit BNS:

- 169.440 – salariați au suportat integral transferul sarcinii contributiilor,

- 965.978 salariați au suportat parțial transferul sarcinii contribuțiilor.

- 608.781 salariati au primit compensarea transferului sub formă de bonusuri, contractele lor de muncă au rămas însă neschimbate în ceea ce privește salariul de bază brut, ca urmare angajatorul poate decide oricând unilateral diminuarea sau stoparea acestor forme de remunerare.

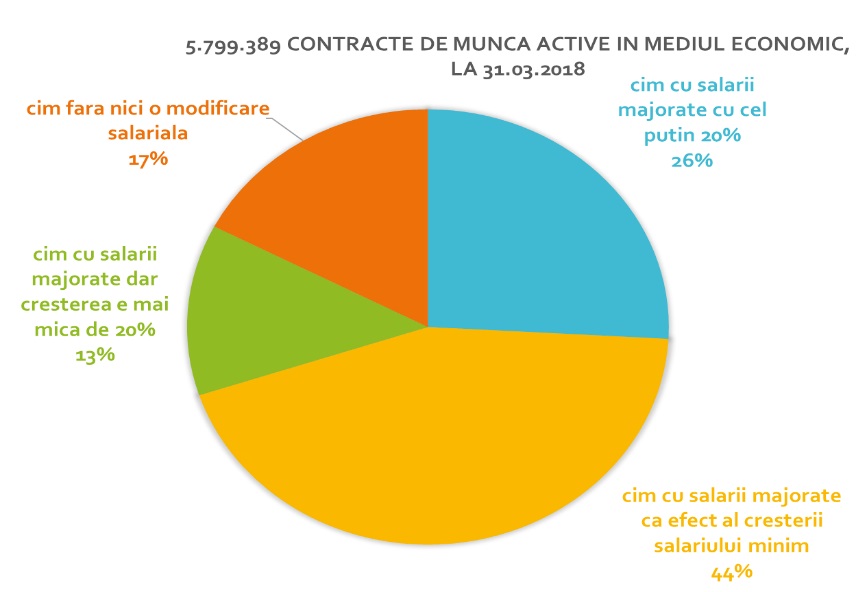

- 44% din contractele individuale de muncă (cu timp complet sau timp parțial) au suferit modificări ale salariului ca urmare a modificării salariului minim.

- 26% din contractele de muncă au înregistrat creșteri de cel puțin 20%, în intervalul 01.01 – 31.03.2018. Acestea sunt contracte al căror salariu net a fost cel puțin menținut la valoarea din luna decembrie 2017.

- 17% din contractele de muncă înregistrate în Revisal au rămas nemodificate în perioada vizată – 01.01.2018 – 31.03.2018.

- 13 % din contracte au înregistrat modificări salariale însă acestea au fost mai mici decât 20%, ca urmare venitul net în cazul acestor contracte a fost diminuat.

„Salariații din mediul economic au fost cei mai afectați de această măsură, în cazul lor mecanismele create de Guvern s-au dovedit a fi complet ineficiente, așa cum am avertizat încă de anul trecut” - susține BNS.

Comunicat BNS by Claudiu on Scribd

Prin Ordonanța de urgență 79/2017, Guvernul a mutat, începând cu 1 ianuarie 2018, cele mai multe contribuții sociale de la angajatori la angajați, schimbând fundamental structura salariilor brute.

Astfel, noile taxe pentru salariile angajaților sunt urmăatoarele, de la 1 ianuarie 2018:

-Contribuţia asiguratorie pentru muncă în cotă de 2,25% datorată de către persoanele fizice şi juridice care au calitatea de angajatori sau sunt asimilate acestora.

- Contribuția de asigurări sociale (CAS) în cotă de:

a) 25 % datorată de către persoanele fizice care au calitatea de angajați și de către persoanele fizice pentru care există obligația plății contribuţiei de asigurări sociale, potrivit Codului fiscal;

b) 4 % datorată în cazul condițiilor deosebite de muncă, de către persoanele fizice şi juridice care au calitatea de angajatori sau sunt asimilate acestora;

c) 8 % datorată în cazul condiţiilor speciale de muncă şi altor condiţii de muncă astfel cum sunt prevăzute în Legea nr. 263/2010 privind sistemul unitar de pensii publice, cu modificările şi completările ulterioare, de către persoanele fizice şi juridice care au calitatea de angajatori sau sunt asimilate acestora.

- Contribuția de asigurări sociale de sănătate (CASS) în cotă de 10% datorată de către persoanele fizice care au calitatea de angajați sau pentru care există obligația plății contribuţiei de asigurări sociale, potrivit Codului fiscal.

- Impozitul pe venit - 10% din salariul brut.

Astfel s-au redus cotele totale ale contribuțiilor sociale obligatorii cu 2 puncte procentuale, de la 39,25% la 37,25% și impozitul pe venit de la 16% la 10%. Aceste scăderi au fost introduse de guvern pentru a compensa aplicarea taxelor la o bază impozabilă mai mare (salariul brut), astfel încât salariații să nu piardă la net, iar angajatorii să nu plătească mai mult la salariul întreg.

În acest caz, firmele ar fi trebuit să majoreze salariile brute ale angajaților cu aproximativ 20% pentru ca salariile nete să rămână la fel, cu aproximativ aceleași costuri salariale prin acte adiționale la contractele de muncă.