Cu toate că în ultimii ani au fost făcute progrese majore, România continuă să fie o țară în care numerarul primează. Principala barieră în calea adopției și utilizării de carduri este teama de a fi victimă a fraudei. Revolut face o analiză a ecosistemului românesc de plăți și fraude cu carduri şi aduce în atenția publicului moduri prin care oamenii se pot proteja de fraudă, precum și măsurile care ar trebui luate în cazul puțin probabil în care cineva a fost victimă a fraudei.

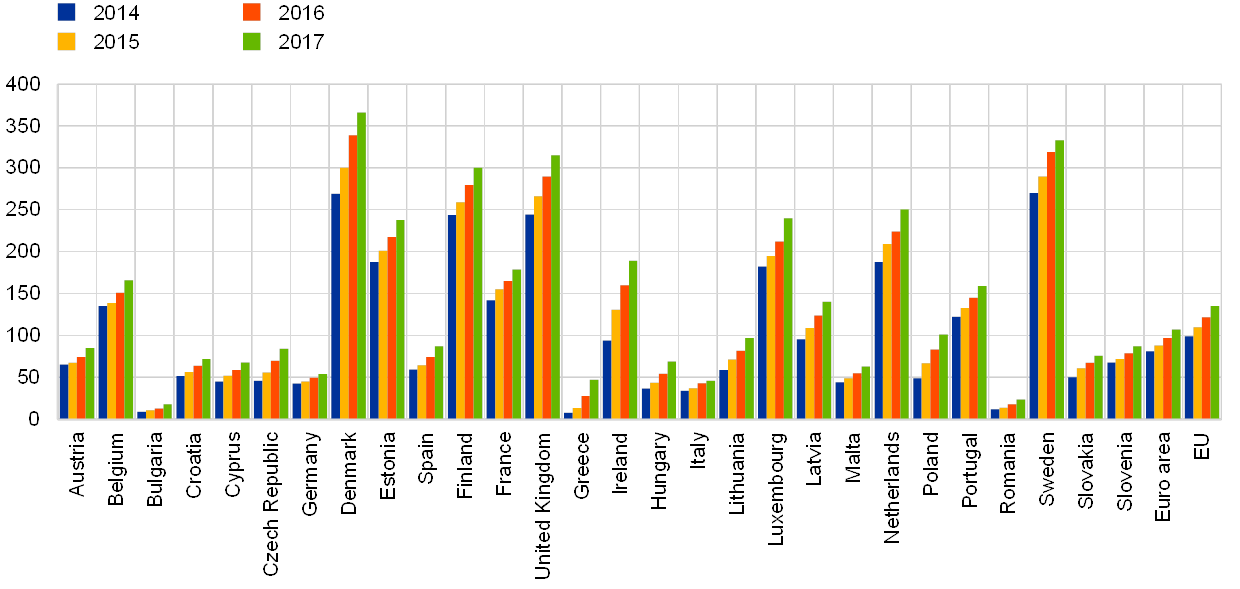

Plățile cu cardul sunt cel mai utilizat instrument de plată electronică din Uniunea Europeană, reprezentând peste jumătate din totalul tuturor tranzacțiilor fără numerar (52%). Al cincilea raport privind frauda cu carduri emis de Banca Centrală Europeană arată că România are cea mai scăzută rată de penetrare a cardurilor din Uniunea Europeană, cu 0.81 carduri pe cap de locuitor, în comparație cu media SEPA de 1.53 carduri pe cap de locuitor. De asemenea, România ocupă penultimul loc din perspectiva utilizării cardurilor, după Bulgaria, cu o medie de 28 de tranzacții pe cap de locuitor pe an, un număr semnificativ mai mic în comparație cu media SEPA de 129 de tranzacții pe cap de locuitor anual.

Numărul de plăți cu cardul pe cap de locuitor (2014 - 2017)

În al doilea semestru al anului 2019, în România erau înregistrate 13.6 milioane de carduri active, conform datelor furnizate de Banca Națională a României. Deși a înregistrat cea mai mare creștere a numărului de plăți cu cardul din Uniunea Europeană (37.7%), România continuă să fie o țară care se bazează pe numerar.

Frauda în România și în Uniunea Europeană

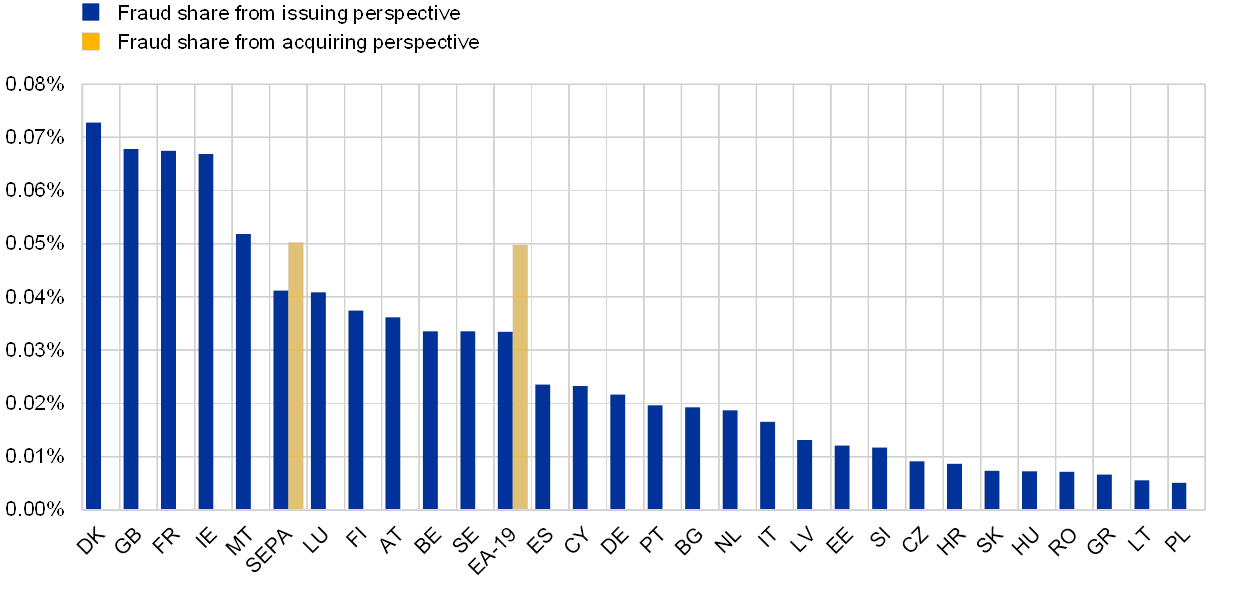

Teama de a fi victimă a fraudei este cel mai mare blocaj în calea adopției și utilizării cardurilor în România, deși mai puțin de 0.01% dintre tranzacții sunt fraudate, România numărându-se printre cele mai sigure țări din UE din perspectiva fraudei cu carduri.

Al Cincilea Raport despre Frauda cu Carduri emis de Banca Centrală Europeană în Septembrie 2018

Există două categorii principale de fraudă care ar putea avea loc:

-

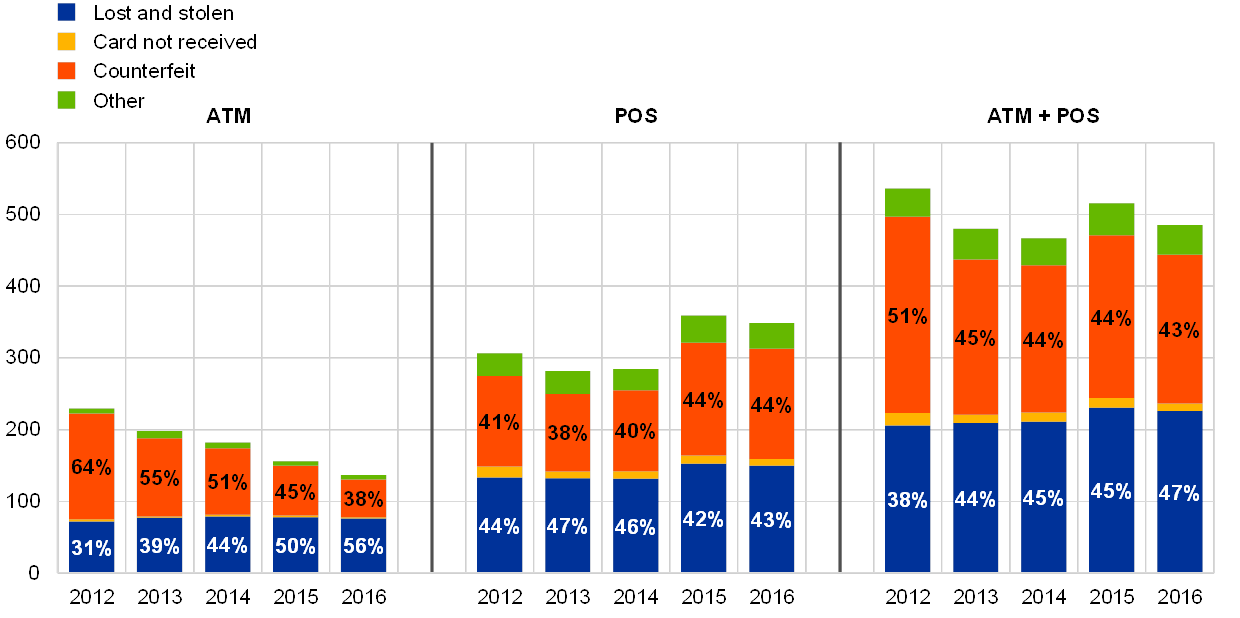

Frauda în prezența cardului reprezintă 27% din valoarea fraudei cu carduri înregistrate la nivel european. Acest tip de fraudă se poate clasifica în continuare în fraudă la ATM și fraudă la POS. Majoritatea fraudelor de acest tip sunt comise folosind carduri clonate, realizate de infractori după ce aceștia au furat informațiile cardurilor, în timp ce a doua cauză o reprezintă cardurile pierdute sau furate.

Evoluția sumelor de bani fraudate în funcție de tipul de fraudă la terminale ATM sau la POS

Sursa: Al cincilea raport despre frauda cu carduri emis de Banca Centrală Europeană, septembrie 2018

-

Frauda in lipsa cardului (CNP) reprezintă acel tip de fraudă prin care infractorii realizează plăți fără a deține cardul fizic (ex. plăți online, prin poștă sau prin telefon) și reprezintă 73% din totalul sumelor fraudate, procentajul crescând de la an la an o dată cu creșterea comerțului online.

Distribuția geografică a sumelor de bani fraudate în funcție de canalul prin care s-a realizat tranzacția

Al cincilea raport despre frauda cu carduri emis de Banca Centrală Europeană, septembrie 2018

67% din valoarea totală a sumelor fraudate este realizată prin tranzacții în lipsa cardului, în timp ce ponderea fraudei la POS este de 18% și cea a fraudei la ATM este de 15%.

Cum să te protejezi de fraudă

Prevenția este cea mai eficientă cale de a te asigura că nu devii victimă a fraudei, iar actorii pe de pe piață au acordat o atenție deosebită creării de funcționalități inovatoare care oferă măsuri sporite de siguranță și management al riscului. Printre acestea se numără cardurile cu chip EMV, care oferă autentificarea în doi pași și protecție împotriva clonării, 3D Secure, care sporește siguranța tranzacțiilor online, sau verificarea utilizatorului prin biometrie (ex. amprentă, iris sau recunoaștere facială), introdusă odată cu PSD2.

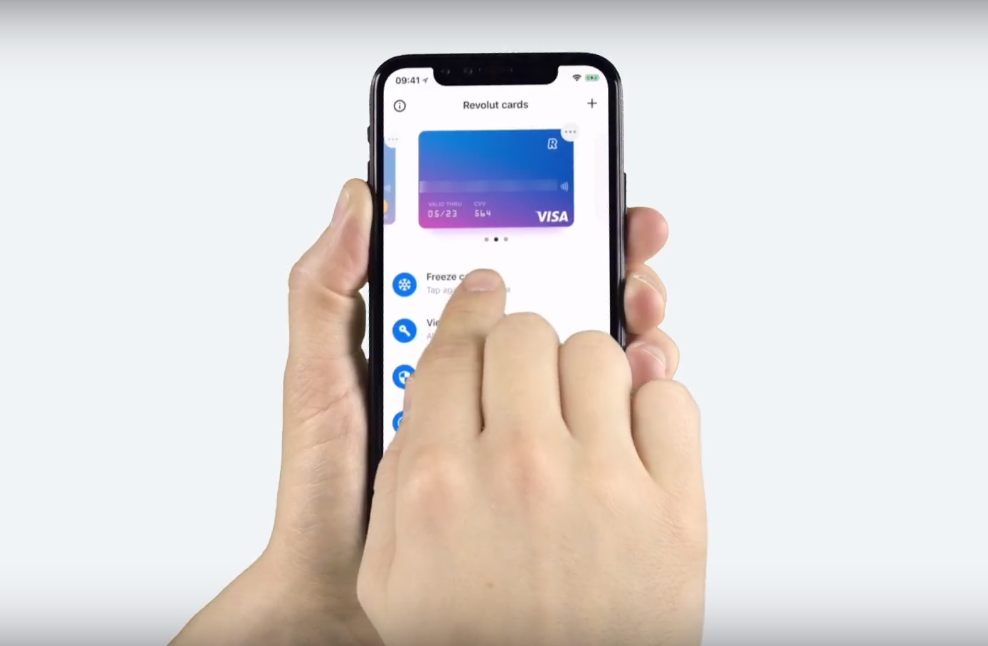

Fintech-ul britanic Revolut, care a depășit 850.000 de utilizatori în România, este un deschizător de drumuri în ceea ce privește funcționalitățile pentru siguranță sporită și măsurile de prevenire a fraudei care pot fi activate prin simpla apăsare a unui buton. Utilizatorii Revolut au la dispoziție următoarele funcționalități pentru siguranță:

-

Siguranță pe bază de geolocalizare. Utilizatorii Revolut pot alege să activeze această funcționalitate din opțiunile de siguranță ale cardului, direct din aplicație. Atunci când această funcționalitate este activă, plățile pot fi realizate doar dacă telefonul și cardul utilizatorului se află în același perimetru;

-

Plățile contactless. Atunci când utilizatorul Revolut nu folosește cardul pentru plăți contactless, acesta le poate dezactiva pentru siguranță suplimentară;

-

Plățile swipe. Deși plățile swipe sunt rareori folosite astăzi, ele reprezintă principala cale prin care infractorii clonează carduri. Utilizatorii Revolut pot dezactiva banda magnetică a cardului, direct din aplicație, printr-o simplă apăsare de buton;

-

Retragerile de numerar. Atunci când utilizatorii nu doresc să retragă numerar de la bancomat, ei pot dezactiva carduri pentru retrageri de numerar, fiind astfel protejați de fraudele la ATM;

-

Tranzacțiile online. Având în vedere ponderea ridicată a fraudelor în absența cardului, acest tip de tranzacții au în general un risc crescut. Utilizatorii Revolut pot dezactiva tranzacțiilor online atunci când nu fac cumpărături pe internet pentru siguranță sporită;

-

3D Secure. Utilizatorii Revolut care plătesc cu cardul pe website-uri care au încorporată tehnologia 3DS vor primi automat o notificare push prin care li se va solicita să confirme tranzacția;

-

Carduri virtuale. Utilizatorii Revolut pot genera carduri virtuale pe care le pot folosi exclusiv pentru tranzacții online. Aceste carduri pot fi dezactivate atunci când nu sunt folosite;

-

Carduri virtuale de unică folosință. Detaliile cardului virtual de unică folosință sunt distruse automat, imediat după ce utilizatorul realizează o plată online cu un astfel de card. Noile detalii ale cardului apar apoi direct în aplicație. Acest lucru adaugă un grad suplimentar de siguranță și protejează utilizatorul de fraudele online, mai ales dacă acesta face plăți pe website-uri mai puțin cunoscute.

Ce poți face dacă ai fost victima fraudei

În cazul puțin probabil în care devii o victimă a fraudei ești îndreptățit să îți primești banii înapoi de la emitentul cardului, urmând o procedură de chargeback. Aceasta este o procedură prin care o plată efectuată de pe un card este trimisă înapoi în contul utilizatorului și este o procedură clasică de returnare a banilor.

Pentru a putea returna banii în contul utilizatorului, Revolut trimite mai departe cererile de chargeback către Visa / Mastercard de fiecare dată când apare o dispută cu privire la o tranzacție. Acest lucru poate fi făcut atunci când utilizatorul a fost victima unei fraude, dar și în cazul unei dispute cu un comerciant (ca de exemplu atunci când utilizatorul susține că este îndreptățit să primească banii înapoi - produsele comandate online nu au fost livrare sau a primit produse neconforme cu descrierea), ca ultimă soluție în cazul în care utilizatorul nu a reușit să rezolve problema direct cu comerciantul.

Puținii utilizatori Revolut care devin victime ale fraudei trebuie să solicite asistență prin intermediul chat-ului din aplicație, iar un agent de suport le va trimite formularul de chargeback pentru a fi completat. În cazul unei fraude dovedite, banii vor fi returnați în contul utilizatorului în prima zi lucrătoare după completarea formularului de chargeback. În cazul unei dispute cu un comerciant, timpul standard de soluționare a problemei este de 45 de zile (în cazul Mastercard) sau de 30 de zile (în cazul Visa).

“Cu toate că adopția și utilizarea cardurilor sunt în continuă creștere în România și vedem îmbunătățiri de la an la an, suntem încă o piață cu o preferință clară pentru numerar. Pentru noi, Revolut, siguranța este o prioritate! Folosim tehnologie de ultimă generație, iar produsul nostru oferă funcționalități sporite de siguranță, unice pe piață, făcând din cardul nostru una dintre cele mai sigure opțiuni disponibile și ridicând standardele existente în ceea ce privește prevenirea fraudelor. Ne propunem să ne implicăm în programe de educație financiară pentru a ne asigura că majoritatea oamenilor știu ce să facă pentru a preveni fraudele, precum și măsurile pe care trebuie să le ia pentru a evita să devină victime”, a declarat Irina Nicoleta Scarlat, Head of Growth - CEE, Revolut.

Fintech-ul britanic Revolut, care a depășit 850.000 de utilizatori în România, a fost înființat în iulie 2015, are sediul în Londra şi peste 8.000.000 de utilizatori în Europa. A obținut finanțări în valoare totală de 336 milioane de dolari.

Citeşte şi: