Video realizat cu echipament Nikon. Filmare si editare video: Adi Iacob

----

Disclaimer: Acesta este un articol de presă, are scopul de a oferi anumite idei și puncte de plecare pentru persoanele interesate de fiscalitate. NU reprezintă consultanță fiscală și nu presupune obligații de natură comercială.

----

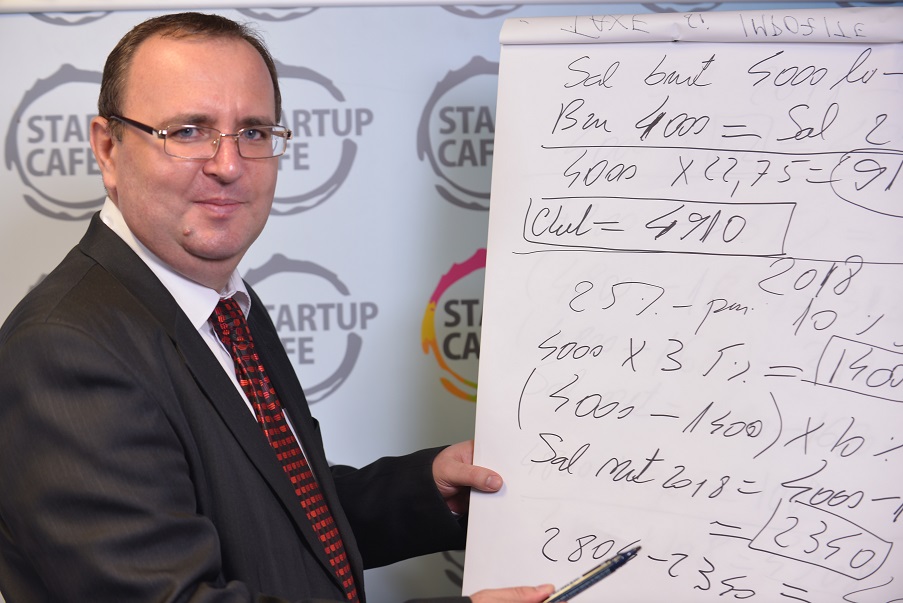

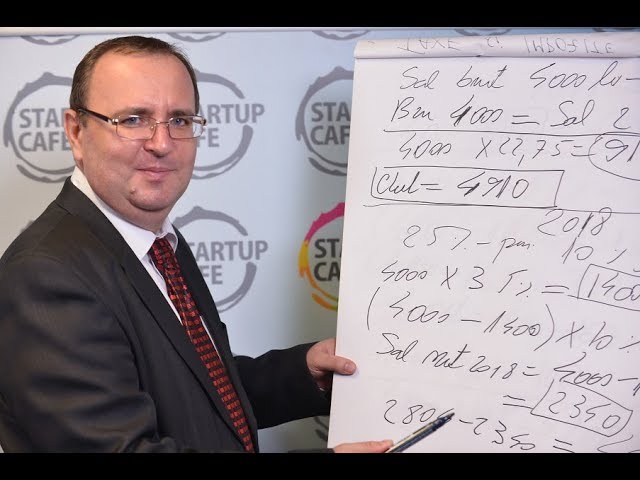

Cum vei plăti taxe mai puține din 2018: dacă vei fi salariat, dacă vei trece la PFA sau dacă îți vei face microîntreprindere? Consultantul fiscal Adrian Bența a explicat, într-un interviu video pentru StartupCafe.ro, efectele modificărilor de Cod fiscal care vor intra în vigoare de la 1 ianuarie 2018, prin Ordonanța de urgență 79/2017, publicată în Monitorul Oficial.

Pe scurt, OUG 79/2017 prevede

- Reducerea cotei de impozit pe venit pentru salariați și PFA de la 16% la 10%.

- Reducerea cotei totale a contribuțiilor sociale obligatorii per total cu 2 puncte procentuale, de la 39,25% la 37,25%, pentru salariați si angajatori, cumulat. Din acest total, 2,25% sunt pe partea angajatorului și restul de 35% pe partea angajatului.

Potrivit lui Adrian Bența, la prima vedere, cea mai favorabilă formă de fiscalizare este cea a microîntreprinderii. Aici, salariații din IT și din cercetare-dezvoltare, care au o pierdere la salarii ca urmare a mutării contribuțiilor de la angajator la angajat, ar avea un avantaj real dacă și-ar deschide microîntreprinderi și ar lucra în această formă. Evident, sunt avantaje și dezavantaje și aici, cel mai important dezavantaj fiind faptul că nu se poate dispune lunar de venituri, ci o dată pe an, la distribuirea dividendelor.

Explicațiile lui Adrian Bența pentru salariați și firme

- Astăzi, în 2017, un angajator când plătește un salariu brut către un salariat va mai plăti la bugetul de stat aproximativ 22,75% taxe. Am spus aproximativ pentru că una dintre contribuții - cea pentru fondul de risc și accident - este variabilă în funcție de codul CAEN al angajatorului.

- Pentru fiecare 1.000 de lei salariu brut, angajatorul mai plătește 227 de lei, astăzi, în 2017. În total, discutăm despre un cost salarial de 1.227 de lei, din care din brut i se mai rețin și salariatului taxe și impozite, iar salariul în mână este undeva la 700 și ceva.

- Prin urmare, în acest moment, lucrurile sunt foarte clare: aproximativ 22% sunt suportate de angajator și circa 31,5% sunt suportate de salariat.

- De la 1 ianuare 2018, prin această mutare a contribuțiilor de la angajator la angajat, Guvernul spune: Se vor mări contribuțiile la pensii suportate de salariat la 25%, contribuția la sănătate la 10%. Deci total asigurări sociale 35%. Astăzi, în 2017, ele sunt 10,5% pentru pensii și 5,5% pentru sănătate. Observăm o creștere foarte mare a procentului reținut de stat.

- Aceeași ordonanță de urgență (79/2017) scade impozitul pe venit de la 16% la 10%. Deci în total taxarea salariatului se va face cu 45%. Dar impozitul pe venit merge pe aceeași regulă ca în prezent: din brut se vor scădea asigurările sociale, deducerile personale, eventuale cotizații sindicale sau alte sume deductibile și apoi se va aplica 10% - impozit pe venit și ulterior scăzându-se din brut și impozitul pe venit rămâne salariul net, în mână.

- Guvernul ne roagă: Voi, angajatorii, faceți o economie de 20%, pentru că am eliminat partea de asigurări sociale, angajatorii vor achita o cotă de 2,25%, reprezentând contribuție asiguratorie de muncă. Dacă am fi foarte cinici, eu ca angajator, dacă aș spune „fiecare cu taxele lui”, aș face o economie cu fondul de salarii de 20%.

- În același timp, mutând acești 20% pe care eu ca angajator am făcut economie în salariul brut al salariatului, salariatul rămâne aproape fix-identic cu bani în mână la fel ca în 2017. Pe toate simulările, crește salariul în mână cu 2-3 lei. Iar per ansamblu, cu această mutare de 20% și angajatorul face o uriașă economie de 3-4 lei.:) Deci avem o revoluție fiscală cu impact deosebit.

Probleme la salariații din IT, cercetare-dezvoltare și la cei cu dizabilități

- În Codul fiscal de acum și chiar și în ordonanța nouă - pentru că nu s-au abrogat aceste situații - persoanele din IT, cercetare și cele cu handicap sunt scutite de impozit pe venit de 16% anul acesta și de 10% în anul următor.

- Cu toate acestea, este mai greu impactul asupra acestor persoane, pentru că avem o creștere substanțială la asigurările sociale, de la 16,5% la 35%, care erodează scutirea de 10% de la impozitul pe venit.

- Singura soluție ca să fie tanda pe manda, este ori să obligi angajatorul ca pe cheltuielile lui salariale să majoreze salariile, ori statul să reducă din contribuțiile sociale.

Alte venituri ale persoanelor fizice:

- Chiriile obținute de persoane fizice. Cresc asigurările sociale pentru multe categorii de persoane. Să luăm un exemplu. Probabil sunt declarate la Fisc 150.000-200.000 de contracte de închiriere. În 2017, pe lângă impozit de 16% se mai plătește contribuție la sănătate de 5,5%. Din 2018, contribuția la sănătate crește la 10%. Deci ai mai mult la sănătate.

- Venituri din agricultură. Avem 180.000 de contribuabili la venituri din activități agricole. Cine are 3 vaci plătește un impozit la buget, cine lucrează mai mult de 2 hectare de cereale plătește impozit la buget, indiferent dacă valorifică sau nu acele bunuri. Dar are calitate de contribuabil. În anul 2017 acele persoane plăteau contribuții la asigurările sociale de 16,5% plus impozitul pe tranșe de venit stabilite la nivelul fiecărui județ. Din 2018, contribuțiile cresc la 35%.

Persoanele fizice autorizate (PFA)

- A fost păcăleala: Guvernul a arătat PFA-urilor un tort, iar acum când s-a dat forma finală a ordonanței vedem că le-a aruncat o mămăligă, și aia cam fierbinte.

- În anul 2017, venitul unei PFA în sistem real se impozitează opțional la nivel întreg, adică dacă vrei toată pensia, cu punctaj maxim, cu contribuții de 10,5% plus 15,8%. Foarte puține PFA sunt în zona asta și atunci toată lumea a plătit doar cota angajatului, de 10,5% contribuție la pensii, plus 5,5% la sănătate și 16% impozit pe venit.

- Aceste contribuții au obligația să fie cel puțin la salariul minim dar nu mai mult de 5 X salariul mediu pe economie. Deci această plafonare superioară avantajează acele PFA-uri cu venituri foarte mari. Deci dacă plătim 10,5% plus 5,5% sănătate, suntem undeva la 16% contribuții, dacă ne mulțumim cu punctaj la pensii mai mic.

- Protestul PFA-urilor a fost același dintotdeauna: „dacă eu plătesc contribuții la pensii ca salariat, nu este normal să-mi ceri și contribuție la pensii și pentru veniturile din PFA”.

- Înainte de 2015 se plătea doar contribuția la sănătate plus impozitul pe venit și opțional putea să-și facă un contract de asigurare dacă voia să-și crească pensia. Oricum, această plată în două rânduri de contribuții la pensii și la sănătate a fost protestul PFA-urilor. Pentru că unele PFA câștigă mai bine ca salariații și atunci cota de contribuție aplicată la o bază mai mare aduce mai mulți bani la buget decât s-ar fi strâns banii pentru un salariu minim de 700 de lei cât a fost la un moment dat.

- A venit proiectul de ordonanță de urgență din 2017 care a fost prezentat ca un tort frumos: „Dragi PFA, dacă sunteți și salariați, nu mai plătiți contribuții la pensii pentru veniturile ca PFA și nu mai plătiți contribuție la sănătate. Dacă sunteți doar PFA, fără să fiți salariați, atunci plătiți și veți plăti la venitul ales de PFA dar nu mai puțin de salariul minim pe economie”.

- La o primă vedere pare avantajos. Nu este avantajos, pentru că avem foarte multe PFA care fie nu au realizat venituri, fie au declarat venituri cu mult mai mici decât salariul minim pe economie. Și atunci Guvernul renunța să taxeze un pic la PFA-urile care câștigau mai mult, dar creștea numarul de contribuabili PFA care plătesc la nivelul salariului minim.

- În final, în OUG publicată în Monitorul oficial s-a eliminat această facilitate din proiect, pentru 2018. Dacă ești salariat și ai venituri și ca PFA, vei plăti contribuția la pensii și sănătate și pentru veniturile din PFA.

- Nu a mai dat un tort, ci o mămăligă și mămăliga poate fi mâncată: S-a păstrat totuși situația în care contribuția la pensii și sănătate nu se calculează la tot venitul net al PFA, ci doar la salariul minim pe economie. Părerea mea este că este un fals avantaj, pentru că și pentru PFA crește cota de contribuții. Dacă azi am obligatoriu la plată 16%, de la 1 ianuarie 2018 avem 35%. Prin urmare, crește și salariul minim pe economie la 1.900 de lei și se dublează cota de asigurări sociale.

- Acele PFA care câștigă mai bine, adică peste 12 salarii minime pe economie, nu plătesc contribuții la toate veniturile, dar pe ansamblu taxarea crește.

- Dar din 2018 vom vorbi de alt salariu minim, de 1.900 de lei, la care se va raporta acest 12X. 35% contribuții din 1.900 de lei înseamnă 665 de lei pe lună - atât ar trebui să aibă un PFA bani strânși pentru asigurările sociale. Într-un an, 7.980 de lei.

- Dacă sunt 300.000 de PFA active în România, Guvernul obține 2,4 miliarde de lei numai din asigurările sociale de la PFA într-un an. Ar trebui să-i trateze cu mai mult respect Guvernul pe acești oameni. Ei în acest moment sunt persoanele care cer cel mai puțin de la buget. O PFA nu are șomaj, dacă nu-i merge contractul e pe cont propriu, dacă nu plătește separat cota de concediu și indemnizații, nu-i plătește nimeni concediu medical și nici concediu de odihnă. Prin urmare sunt oamenii care cer cel mai puțin de la buget și bugetul strânge o căruță de bani de la aceste persoane.

Microîntreprinderi

- Fiecare dintre formele de fiscalizare a veniturilor are avantaje și dezavantaje. În opinia mea, acum cea mai avantajoasă formă este microîntreprinderea. Este evident o taxare mai bună decât la PFA.

- Fiecare își face o socoteală. De exemplu, în momentul în care realizezi venituri ca microîntreprindere, banii nu sunt ai tăi, ci ai societății și tu poți să dispui de acei bani de-abia în exercițiul următor, după ce ți-ai plătit taxele pentru microîntreprindere, după ce ai depus bilanțul la ANAF și după ce ai ținut adunarea generală a acționarilor (AGA) de distribuire a profitului în dividende. Până atunci nu sunt banii tăi.

- Foarte multe persoane confundă societatea mea cu mine. Nu, societatea are o personalitate distinctă. Tu trebuie să folosești banii pentru activitatea societății.

- La PFA e cu totul alteva. Sunt eu cu mai multe autorizații. În momentul când am făcut o prestare de servicii sau am făcut o livrare de bunuri, am emis factură. Din momentul în care mi-au intrat banii în cont, pot să-i folosesc cum vreau. Impozitele sunt tot ale mele și e treaba mea, dacă am cheltuit toți banii din încasări, când ajunge scadența la taxe trebuie să-mi găsesc bani de unde oi ști. Avantajul PFA este că poți să dispui imediat de bani.

- În ce privește taxarea, s-a ridicat plafonul la microîntreprinderi de la 500.000 de euro la 1 milion de euro, venituri până la care poti plăti impozit pe venitul microîntreprinderii în loc de impozit pe profit de 16%.

- Taxarea este 1% pentru microîntreprinderile cu cel puțin 1 salariat, angajați cu normă întreagă, de 8 ore. Cresc și taxele și la microîntreprinderi, fiindcă va crește salariul minim. Dacă nu ai salariați, ai 3% impozit pe venitul microîntreprinderii.

- Avem în continuare 5% impozit pe dividend. Dar Guvernul a introdus contribuția la sănătate pentru dividende, chiar dacă cel care încasează dividend e salariat sau PFA și plătește contribuție.

- E și o îndulcire: Nu vă luăm contribuția la toate dividendele, ci doar la nivelul salariului minim (1.900 de lei)

- Deci față de anul trecut partea bună e că s-a majorat plafonul cifrei de afaceri pentru plata impozitului pe venitul microîntreprinderii, dar este acest impozit pe dividend, indiferent dacă tu ești și salariat sau PFA. Contribuția de 10% se va aplica la nivelul salariului minim, pentru că dacă ai dividend peste salariul minim, plătești contribuție la salariul minim.

- Dacă ești salariat într-o firmă ca IT-ist și treci pe PFA sau pe o firmă, mi se pare că disimulezi realitatea și atunci nu cred că e bine să modifici.

- Dar dacă ești un IT-si care lucrezi independent, pentru că lucrezi pentru mai mulți clienti, de acasă, atunci evident microîntreprinderea rămâne cea mai avantajoasă formă de fiscalizare a veniturilor.

- Ar mai fi de văzut dacă tranșele de venit ar putea să ne dea o optimizare fiscală. Dar atenție, aici este un lucru incorect: activitatea de programare nu este supusă tranșelor de venit, dar sub masca consultanței în IT se mai strecoară și programarea, dar nu e cinstit.

- Dar la microîntreprindere, dezavantajul este că va trebui să mai ai o altă sursă de venit, fie să rogi să te întrețină prietena un an până ridici dividendele din firma ta. Trebuie făcute calcule. Pe salariul minim, tu poți să te angajezi salariat la tine să ai bani lunar să treci strada.

Nota redacției la taxarea dividendelor: Pe anul 2017, înainte de aplicarea impozitului de 5%, la dividendele distribuite se aplică contribuții la asigurările sociale de sănătate, dacă totalul veniturilor brute din dividende distribuite, raportat la cele 12 luni ale anului (baza lunară de calcul) este mai mare sau egal cu salariului de bază minim brut pe țară.

O altă condiție pentru a se aplica CASS la dividende este dacă nu se realizează și venituri ca:

a) venituri din salarii sau asimilate salariilor,

b) venituri din pensii,

c) venituri din activități independente,

d) venituri din asocierea cu o persoană juridică,

g) venituri din activități agricole, silvicultură și piscicultură,

i) indemnizații de șomaj;

j) indemnizații pentru creșterea copilului;

k) ajutorul social acordat potrivit Legii nr. 416/2001,

l) indemnizații pentru incapacitate temporară de muncă drept urmare a unui accident de muncă sau unei boli profesionale.

Baza lunară de calcul al contribuției de asigurări sociale de sănătate (CASS) reprezintă totalul veniturilor brute din dividende distribuite, realizate în cursul anului fiscal precedent, raportat la cele 12 luni ale anului.