Conţinut

-

proiect realizat de:

-

partener:

Claudiu Zamfir

Antreprenorii și contabilii din România întâmpină, de două săptămâni, probleme la încărcarea facturilor B2B pe portalul electronic RO e-Factura, dar oamenii mai fac și haz de necaz pe seama sistemului de la Ministerul Finanțelor, care a inventat și unitatea de măsură „psihiatra învelită”.

Nu e chiar ca în comedia Sofiei Coppola de acum 20 de ani, Lost in Translation, dar tot îți poate smulge un zâmbet între o grimasă de nervi și un urlet de disperare. Da, vorbim despre e-Factura, sistemul-minune introdus de Ministerul Finanțelor pentru facturile B2B, de la 1 ianuarie 2024.

Acest sistem electronic, la care au lucrat Ministerul Finanțelor, ANAF și STS, are și un câmp prin care se selectează unitățile de măsură. Și apar acolo unități de măsură cu duiumul, multe traduse mot-a-mot din limba engleză.

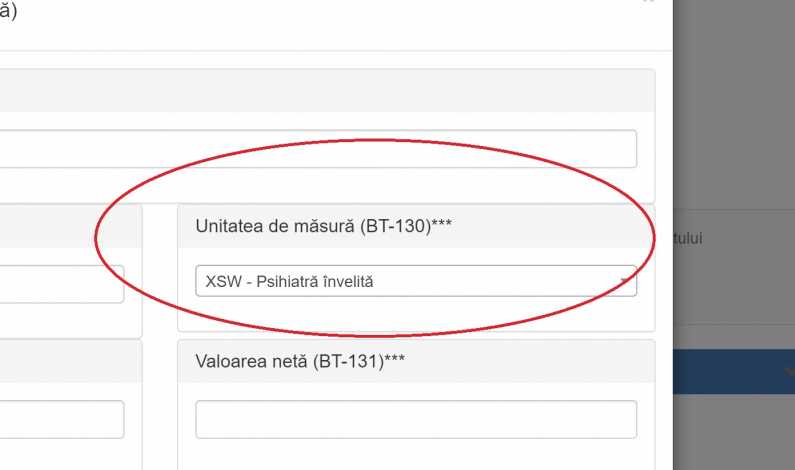

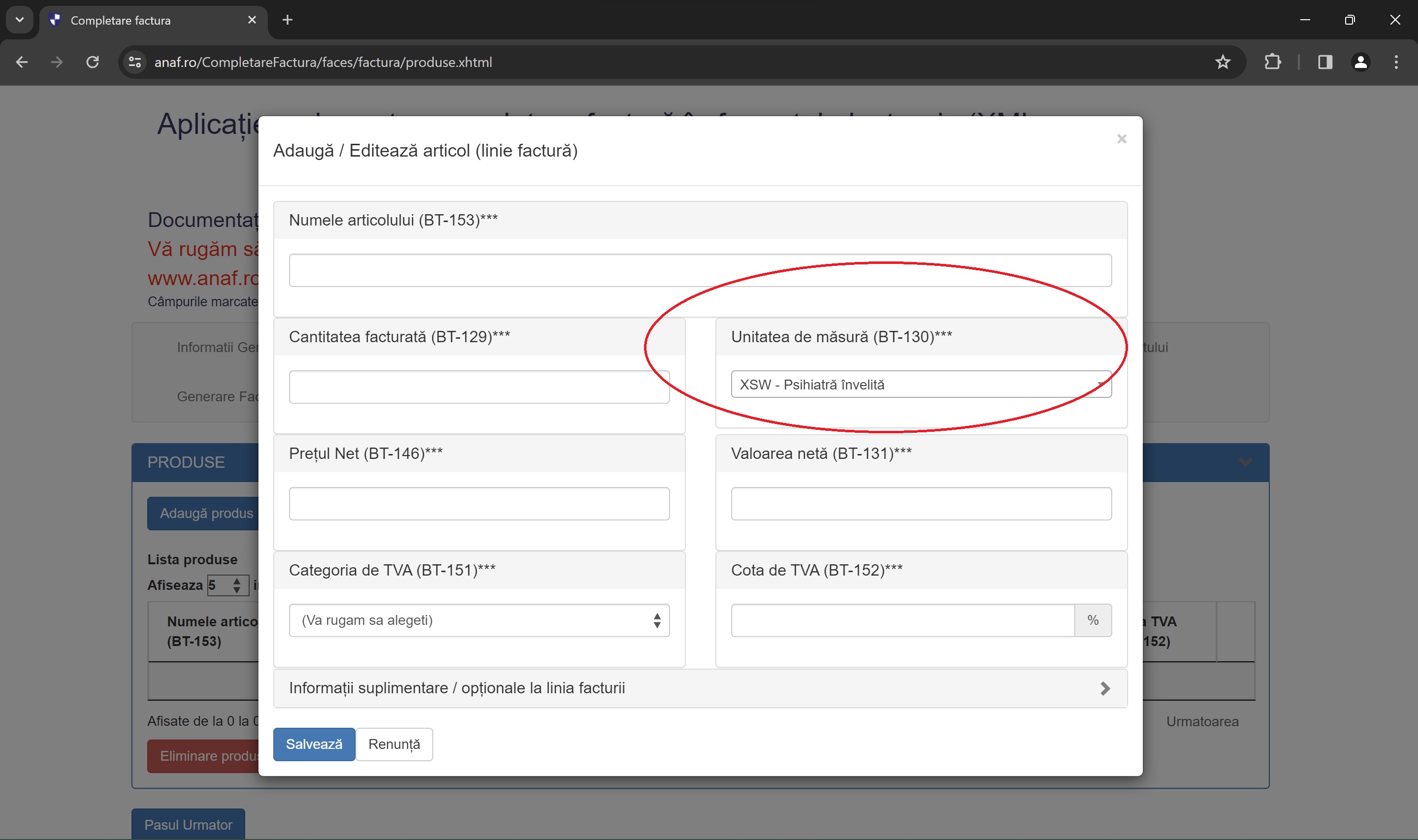

Așa se face că în e-Factura apare și unitatea de măsură „psihiatră învelită”, având codul XSW, după cum a remarcat un utilizator de pe grupul de Facebook e-Factura România.

Am căutat și noi la Ministerul Finanțelor și ANAF, în Aplicația web de completare factura electronică extinsă și în Aplicația web de completare factura electronică și obținere XML. Și tot așa am găsit:

Bineînțeles că nu este nicio psihiatră acolo, nici învelită, nici dezvelită. E o traducere greșită a unor omonime din limba engleză, adică sunt cuvinte care în engleză au aceeași formă, dar înțeles diferit.

Termenul tradus greșit din engleză este „shrinkwrapped” sau „shrink wrapped” ori „shrink wrap”. Acest termen se referă la mărfurile ambalate în folia aceea transparentă, care se micșorează când este încălzită. Astfel produsele sunt ambalate mai compact, pe paleți, pentru a încăpea mai multe unități la un transport. Pentru termenul de „shrink wrap” există și varianta „shrink film”, dar n-are nicio legătură cu cinematograful și cu atât mai puțin cu filmul „Lost in Translation”, deși suntem, cumva, în aceeași situație de confuzie. Cuvântul „film”, în contextul activității de împachetare a mărfurilor, se referă la acea folie sau bandă cu care se ambalează produsele. Și filmul de la cinematograf, cel puțin pe vremuri, venea imprimat tot pe o bandă, făcută din celuloid (pentru cei mai tineri, care au prins doar Netflix).

În fine, cum a ajuns „psihiatra” la e-Factura, înainte să ajungem și noi să apelăm la tratament de specialitate, rătăciți în meandrele sistemelor informatice ale statului român?

„Shrink” din „Shrink wrap” înseamnă a (se) micșora sau a se strânge, așa cum face acea folie de ambalare, când e supusă unui tratament termic la un utilaj de împachetare („wrap”).

„Shrink” mai înseamnă și altceva, în limba engleză, folosit în context informal: psihiatru sau psiholog. Iar „wrap” înseamnă și a înveli. Practic, e-Factura a tradus corect, dar a ales greșit omonimele din limba engleză și a dat peste „psihiatra învelită”, care, în limba română, nu are ce să caute la Fisc. Asta în mod normal.

Standardul emis de Comisia Economică a Organizației Națiunilor Unite pentru Europa (UNECE) indică, la codul „XSW- Shrinkwrapped”, „mărfurile ambalate într-o folie transparentă din plastic ce a fost înfășurată și apoi strânsă pe acele mărfuri (goods retained in a transparent plastic film that has been wrapped around and then shrunk tightly on to the goods).

Exemplu de alimente ambalate în folie:

Foto: © Davidgn | Dreamstime.com

Confruntat, pe rețelele sociale, cu valuri de reclamații din partea utilizatorilor, în aceste două săptămâni de RO e-Factura la tranzacțiile B2B, ministrul Finanțelor, Marcel Boloș, a promis, de vinerea trecută, o serie de modificări în sistem.

E vorba în primul rând de un mecanism prin care sistemul e-Factura va anula automat facturile încărcate în mod repetat. De asemenea, Ministerul Finanțelor colaborează și cu platformele de contabilitate și facturare din piață.

„Trebuie să gândim constructiv: prin intermediul unor întâlniri tehnice săptămânale și a unei colaborări strânse cu reprezentanții platformelor de facturare, dorim să consolidăm un dialog eficient. Este nevoie să lucreze cu exemple concrete acolo unde reclamă diverse inadvertențe, pentru a îmbunătăți continuu sistemul e-Factura. În același timp, luăm măsuri rapide atunci când apar aspecte cum este încărcarea repetată a facturilor, astfel că vom introduce un mecanism prin care sistemul e-Factura va anula automat facturile încărcate în mod repetat”, a afirmat Marcel Boloș, vinerea trecută.

Acum, Ministerul Finanțelor lucrează la versiunea beta a platformei e-Factura, ceva mai extinsă, au declarat, luni, surse din instituție, pentru HotNews. Mulți contribuabili s-au plâns că sunt obligați să treacă mai multe informații cerute de clienți, iar sistemul nu le permite, au menționat sursele.

Sistemul RO e-Factura a devenit obligatoriu, etapizat, de la 1 ianuarie 2024, în relația business-to-business (B2B), astfel că firmele, PFA-urile, ONG-urile vor trebui să declare facturile prin Spațiul Privat Virtual (SPV) sau prin alte softuri dedicate.

Potrivit Ministerului Finanțelor, procesul de implementare e-Factura va fi realizat în două etape, astfel:

În prima etapă, în perioada 1 ianuarie 2024 - 30 iunie 2024, operatorii economici - persoane impozabile stabilite în România, indiferent dacă sunt sau nu înregistrate în scopuri de TVA, au obligația să raporteze în sistemul național privind factura electronică RO e-Factura toate facturile emise în relația B2B și în relația cu instituțiile publice, altele decât cele efectuate în relația B2G, pentru care există obligația utilizării Ro e-Factura începând cu data de 1 iulie 2022.

De asemenea, operatorii economici persoane impozabile nestabilite, dar înregistrate în scopuri de TVA în România au obligația, începând cu 1 ianuarie 2024, să raporteze în sistemul național privind factura electronică RO e-Factura toate facturile emise în relația B2B pentru livrări de bunuri și prestări de servicii care au locul livrării sau prestării în România.

Următoarele operațiuni sunt exceptate de la obligația utilizării sistemului național privind factura electronică RO e-Factura:

Facturarea electronică NU se aplică în situația prevăzută de art.6 din OUG nr.120/2021, cu modificările și completările ulterioare.

Furnizorii, persoane impozabile stabilite în România, pentru operațiunile efectuate în relația B2B, persoane impozabile stabilite în România pentru operațiunile efectuate în relația cu instituții publice, altele decât cele efectuate în relația B2G, și persoane impozabile nestabilite, dar înregistrate în scopuri de TVA în România, sunt obligați să transmită facturile emise către destinatari conform prevederilor art.319 din Legea nr.227/2015 privind Codul fiscal, cu modificările și completările ulterioare, cu excepția situației în care atât furnizorul/prestatorul, cât și destinatarul sunt înregistrați în Registrul RO e-Factura.

Termenul-limită pentru transmiterea facturilor emise, pentru livrările de bunuri și prestările de servicii care au locul livrării sau prestării în România, în sistemul național privind factura electronică RO e-Factura este de 5 zile lucrătoare de la data emiterii facturii, dar nu mai târziu de 5 zile lucrătoare de la data-limită prevăzută pentru emiterea facturii la art.319 alin.(16) din Codul fiscal.

Nerespectarea termenului limită pentru transmiterea facturilor în sistemul național privind factura electronică RO e-Factura constituie contravenție și se sancționează cu amendă de la 5.000 lei la 10.000 lei, pentru persoanele juridice încadrate în categoria contribuabililor mari, definiți potrivit legii, cu amendă de la 2.500 lei la 5.000 lei, pentru persoanele juridice încadrate în categoria contribuabililor mijlocii, definiți potrivit legii, și cu amendă de la 1.000 lei la 2.500 lei, pentru celelalte persoane juridice, precum și pentru persoanele fizice.

Prin excepție, în perioada 1 ianuarie - 31 martie 2024, nerespectarea termenului limită pentru transmiterea facturilor în sistemul național privind factura electronică RO e-Factura NU se sancționează.

În a doua etapă, începând cu data de 01.07.2024, emitenții facturilor electronice au obligația de transmitere a acestora către destinatari utilizând sistemul național privind factura electronică RO e-Factura.

Începând cu data de 1 iulie 2024, pentru operațiunile realizate între persoane impozabile stabilite în România conform art.266 alin.(2), sunt considerate facturi numai facturile care îndeplinesc condițiile prevăzute de Ordonanța de urgență a Guvernului nr. 120/2021. Utilizarea facturii electronice face obiectul acceptării de către destinatar, cu excepția facturilor care îndeplinesc condițiile prevăzute de Ordonanța de urgență a Guvernului nr.120/2021, cu modificările și completările ulterioare.

Cum te înscrii în sistem:

Cum emiți o e-Factură: