Avem idei de afaceri, pornim un startup. Dar ne putem baza pe banci?

Grigore e un fost profesor de informatica din Dambovita, care si-a

facut

o firma de publicitate. Omul stia sa lucreze bine in cateva programe de

grafica si, decat sa predea unor elevi dezinteresati pentru 1200 de

lei lunar, a discutat cu cativa oameni de afaceri locali care i-au

promis sprijinul, mai exact ca ii vor asigura mici comenzi. Asa incat

Grigore si-a cumparat un computer nou nout, cu o placa grafica de

invidiat, licente pentru programele pe care urma sa le utilizeze si a

decis sa ia si un imprumut bancar mic, de vreo 7000 de euro, care sa-i

asigure linistea financiara pentru cateva luni. Prima banca la care a

apelat l-a tinut peste o luna cu dosarul "in asteptare", ca sa-i spuna

in final ca nu poate primi imprumutul. Neoficial, Grigore a aflat de la

amicul lui, angajat al respectivei banci, ca institutia de credit avea

"interzis la creditare" codul CAEN pe care il avea Grigore. Ce nu mai

stia Grigore, e ca 8 din 10 cereri de credit depuse de IMM-uri ca ale lui, sunt respinse de banci.

Micile afaceri nu sunt intotdeauna pe placul bancilor, chiar daca esti "pe verde". Motivul? Teama bancherilor de a nu-si mai primi banii inapoi. Cei din banci isi au si ei dreptatea lor, pana la un punct insa. "Din 10 solicitari de credit pe care le primim, jumatate vin din partea unor firme care sunt ok cu documentele contabile, dar daca luam la verificat detinatorii acelor firme, observam ca au avut in anii interiori cate 2-3 firme pe care le-au indatorat la banci si apoi le-au bagat in insolventa. Cum sa mai imprumutam bani unei alte firme ale aceluiasi intreprinzator? Riscul ar fi prea mare, chiar daca repet, toate documentele indicau ca e vorba de firme solvabile", ne spunea joi vicepresedintele executiv al unei banci comerciale locale.

Ca numar, solicitarile de credite sunt in crestere, dar neincrederea e inca ridicata. Din pacate, numarul aplicatiilor respinse

este tot mai mare. Ca sa rezum, cifrele arata o indispozitie cronica a bancilor de a finanta

micile afaceri.

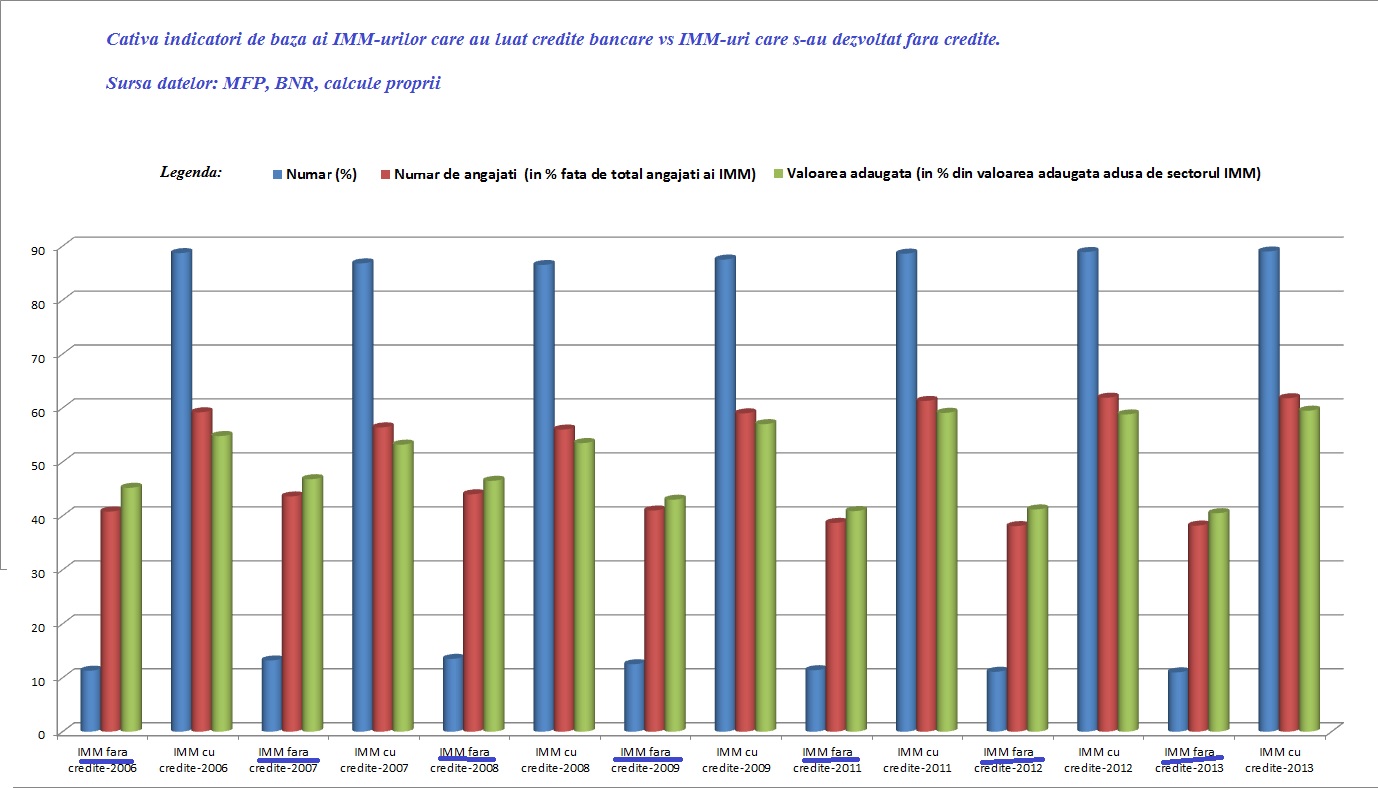

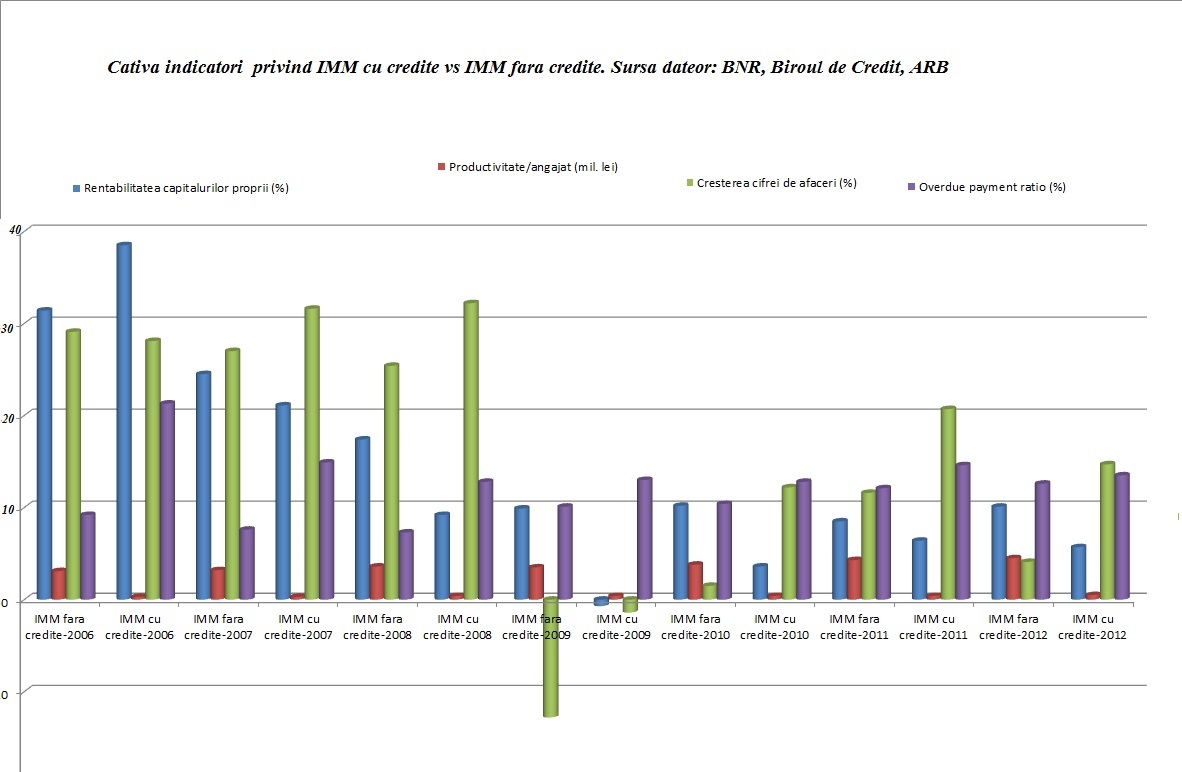

Mai jos avem un alt gtrafic: cel al micilor intreprinderi care au luat credite, versus cele care s-au descurcat fara imprumuturi bancare. Din 10 mici afaceri, 9 are contractate imprumuturi si una singura se descurca fara sprijinul bancilor. Fireste, cele 9 IMM-uri cu credite au angajat un numar mai mare de personal decat cele fara credite si au de asemeneao valoare adaugata mai mare.Click pe imagini pentru marire.

In plus, productivitatea pe angajat e mai ridicata la firmele fara credite decat la cele cu imprumuturi contractate.

Cele mai frecvente motive ale dificultatilor firmelor nou infiintate (cele legate de oferta) raman "lipsa de resurse", "fara clienti sau plata cu intarziere de catre clienti" si "accesul limitat la credite".

Cele mai frecvente motive ale dificultatilor legate de cerere sunt "concurenta mare" si "clienti cu fonduri reduse".

"Lipsa de resurse" se observa cel mai consistent in regiunile Sud-Est, Sud-Muntenia, Nord-Vest si Sud-Vest Oltenia (91.2%, 89.8%, 81.4%, respectiv 81.2%); regiunea Vest se plange cel mai mult de "accesul limitat la credite" (65.2%) si tot regiunea Vest are cea mai mare "lipsa de tehnologie" (22.4%). In ceea ce priveste dificultatile legate de cerere, regiunea Nord-Vest declara cea mai mare pondere pentru "clienti cu fonduri reduse "(78.4%); regiunile Sud-Muntenia si Nord-Vest are cea mai mare pondere la "concurenta mare" (84.8% si 84.4%); iar regiunea Nord-Vest are cea mai ridicata pondere la "inabilitate in marketing" (48.4%).

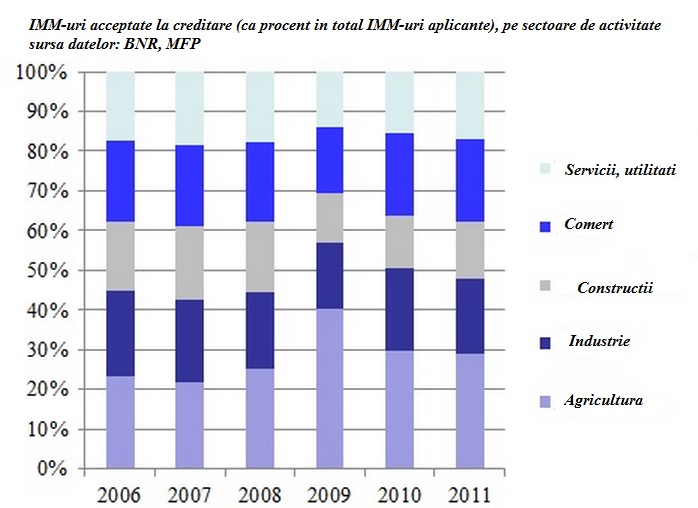

Daca ne uitam din ce zone provin cele mai multe cereri de credit aprobate, situatia sta ca mai jos

Pana la urma, nici nu stii ce sa-i recomanzi lui Grigore, cel de la inceputul articolului...Sa incerce sa se descurce fara a apela la banci sau sa-si faca o firma intr-un domeniu cu mai multe sanse de a primi finantare?

Poate ca una din solutiile cele mai bune ar fi apelarea la instrumentele financiare puse la dispozitie de Uniunea Europeana, prin Fondul European de Investitii si Banca Europeana pentru Investitii. Pentru Cadrul Financiar Multianulal al UE 2014-2020, Comisia Europeana a pregatit IMM-urilor doua programe importante care sa faciliteze accesul la creditare, insa cadrul de implementare se mai discuta la Bucuresti. Guvernul vrea sa constituie o banca de dezvoltare pentru a oferi si intermedia instrumente financiare in vederea accelerarii si potentarii absorbtiei fondurilor UE si a investitiilor.

Insa oficiali europeni au avertizat deja ca viitoarea banca trebuie sa fie independenta de factorul politic. "Noi nu suntem aici sa concuram cu pietele locale, ci sa dezvoltam pietele locale, fie in sectorul bancar, fie in sectorul capitalului de risc", a declarat, pentru HotNews/Euractiv.ro, Hubert Cottogni, director adjunct al FEI.

facut

o firma de publicitate. Omul stia sa lucreze bine in cateva programe de

grafica si, decat sa predea unor elevi dezinteresati pentru 1200 de

lei lunar, a discutat cu cativa oameni de afaceri locali care i-au

promis sprijinul, mai exact ca ii vor asigura mici comenzi. Asa incat

Grigore si-a cumparat un computer nou nout, cu o placa grafica de

invidiat, licente pentru programele pe care urma sa le utilizeze si a

decis sa ia si un imprumut bancar mic, de vreo 7000 de euro, care sa-i

asigure linistea financiara pentru cateva luni. Prima banca la care a

apelat l-a tinut peste o luna cu dosarul "in asteptare", ca sa-i spuna

in final ca nu poate primi imprumutul. Neoficial, Grigore a aflat de la

amicul lui, angajat al respectivei banci, ca institutia de credit avea

"interzis la creditare" codul CAEN pe care il avea Grigore. Ce nu mai

stia Grigore, e ca 8 din 10 cereri de credit depuse de IMM-uri ca ale lui, sunt respinse de banci.

Micile afaceri nu sunt intotdeauna pe placul bancilor, chiar daca esti "pe verde". Motivul? Teama bancherilor de a nu-si mai primi banii inapoi. Cei din banci isi au si ei dreptatea lor, pana la un punct insa. "Din 10 solicitari de credit pe care le primim, jumatate vin din partea unor firme care sunt ok cu documentele contabile, dar daca luam la verificat detinatorii acelor firme, observam ca au avut in anii interiori cate 2-3 firme pe care le-au indatorat la banci si apoi le-au bagat in insolventa. Cum sa mai imprumutam bani unei alte firme ale aceluiasi intreprinzator? Riscul ar fi prea mare, chiar daca repet, toate documentele indicau ca e vorba de firme solvabile", ne spunea joi vicepresedintele executiv al unei banci comerciale locale.

{kind=link}

Ca numar, solicitarile de credite sunt in crestere, dar neincrederea e inca ridicata. Din pacate, numarul aplicatiilor respinse

este tot mai mare. Ca sa rezum, cifrele arata o indispozitie cronica a bancilor de a finanta

micile afaceri.

Mai jos avem un alt gtrafic: cel al micilor intreprinderi care au luat credite, versus cele care s-au descurcat fara imprumuturi bancare. Din 10 mici afaceri, 9 are contractate imprumuturi si una singura se descurca fara sprijinul bancilor. Fireste, cele 9 IMM-uri cu credite au angajat un numar mai mare de personal decat cele fara credite si au de asemeneao valoare adaugata mai mare.Click pe imagini pentru marire.

{kind=link}

In plus, productivitatea pe angajat e mai ridicata la firmele fara credite decat la cele cu imprumuturi contractate.

Cele mai frecvente motive ale dificultatilor firmelor nou infiintate (cele legate de oferta) raman "lipsa de resurse", "fara clienti sau plata cu intarziere de catre clienti" si "accesul limitat la credite".

Cele mai frecvente motive ale dificultatilor legate de cerere sunt "concurenta mare" si "clienti cu fonduri reduse".

"Lipsa de resurse" se observa cel mai consistent in regiunile Sud-Est, Sud-Muntenia, Nord-Vest si Sud-Vest Oltenia (91.2%, 89.8%, 81.4%, respectiv 81.2%); regiunea Vest se plange cel mai mult de "accesul limitat la credite" (65.2%) si tot regiunea Vest are cea mai mare "lipsa de tehnologie" (22.4%). In ceea ce priveste dificultatile legate de cerere, regiunea Nord-Vest declara cea mai mare pondere pentru "clienti cu fonduri reduse "(78.4%); regiunile Sud-Muntenia si Nord-Vest are cea mai mare pondere la "concurenta mare" (84.8% si 84.4%); iar regiunea Nord-Vest are cea mai ridicata pondere la "inabilitate in marketing" (48.4%).

{kind=link}

Daca ne uitam din ce zone provin cele mai multe cereri de credit aprobate, situatia sta ca mai jos

{kind=link}

Pana la urma, nici nu stii ce sa-i recomanzi lui Grigore, cel de la inceputul articolului...Sa incerce sa se descurce fara a apela la banci sau sa-si faca o firma intr-un domeniu cu mai multe sanse de a primi finantare?

Poate ca una din solutiile cele mai bune ar fi apelarea la instrumentele financiare puse la dispozitie de Uniunea Europeana, prin Fondul European de Investitii si Banca Europeana pentru Investitii. Pentru Cadrul Financiar Multianulal al UE 2014-2020, Comisia Europeana a pregatit IMM-urilor doua programe importante care sa faciliteze accesul la creditare, insa cadrul de implementare se mai discuta la Bucuresti. Guvernul vrea sa constituie o banca de dezvoltare pentru a oferi si intermedia instrumente financiare in vederea accelerarii si potentarii absorbtiei fondurilor UE si a investitiilor.

Insa oficiali europeni au avertizat deja ca viitoarea banca trebuie sa fie independenta de factorul politic. "Noi nu suntem aici sa concuram cu pietele locale, ci sa dezvoltam pietele locale, fie in sectorul bancar, fie in sectorul capitalului de risc", a declarat, pentru HotNews/Euractiv.ro, Hubert Cottogni, director adjunct al FEI.