ANAF a actualizat, pe site-ul oficial, Codul fiscal în urma modificărilor operate prin Legea 296/2023 și Ordonanța de urgență-„trenuleț” 115/2023. Impozitul pe microîntreprinderi, taxarea PFA, impozitarea suplimentară a companiilor mari, e-Factura, creșterea prețurilor prin TVA la case și panouri solare și accize la benzină și motorină, supra-impozitarea averilor nejustificate - StartupCafe a făcut o listă de schimbări fiscale care au intrat în vigoare de la 1 ianuarie 2024, dar și puțin mai înainte.

1. Impozitul pe venitul microîntreprinderii, începând cu anul 2024

De la 1 ianuarie 2024, impozitul pe venitul microîntreprinderii se calculează astfel:

- 1% din venit pentru microintreprinderile cu venituri de max. 60.000 euro

sau

- 3% din venit pentru microintreprinderile care îndeplinesc următoarele condiții:

-au venit anual peste 60.000 EUR și max. 500.000 EUR sau

-au activității principale sau secundare pe următoarele coduri CAEN (și nu depășesc plafonul de 500.000 EUR):

- 5821 – Activități de editare a jocurilor de calculator

- 5829 – Activități de editare a altor produse software

- 6201 – Activități de realizare a soft-ului la comanda (software orientat client)

- 6209 – Alte activități de servicii privind tehnologia informației

- 5510 – Hoteluri și alte facilitati de cazare similare

- 5520 - Facilitati de cazare pentru vacante si perioade de scurta durata

- 5530 – Parcuri pentru rulote, campinguri si tabere

- 5590 – Alte servicii de cazare

- 5610 – Restaurante

- 5621 – Activități de alimentatie (catering) pentru evenimente

- 5629 – Alte servicii de alimentație n.c.a.

- 5630 – Baruri și alte activitati de servire a băuturilor

- 6910 – Activitati juridice – numai pentru societatile profesionale cu personalitate juridica, constituite de avocati potrivit legii

- 8621 – Activități de asistență medicală generală

- 8622 – Activități de asistență medicala specializată

- 8623 – Activități de asistență stomatologică

- 8690 – Alte activități referitoare la sănătatea umană.

Cursul de schimb pentru determinarea echivalentului în euro este cel valabil la închiderea exerciţiului financiar precedent celui în care s-au înregistrat veniturile. Limitele fiscale se verifică pe baza veniturilor înregistrate cumulat de la începutul anului fiscal.

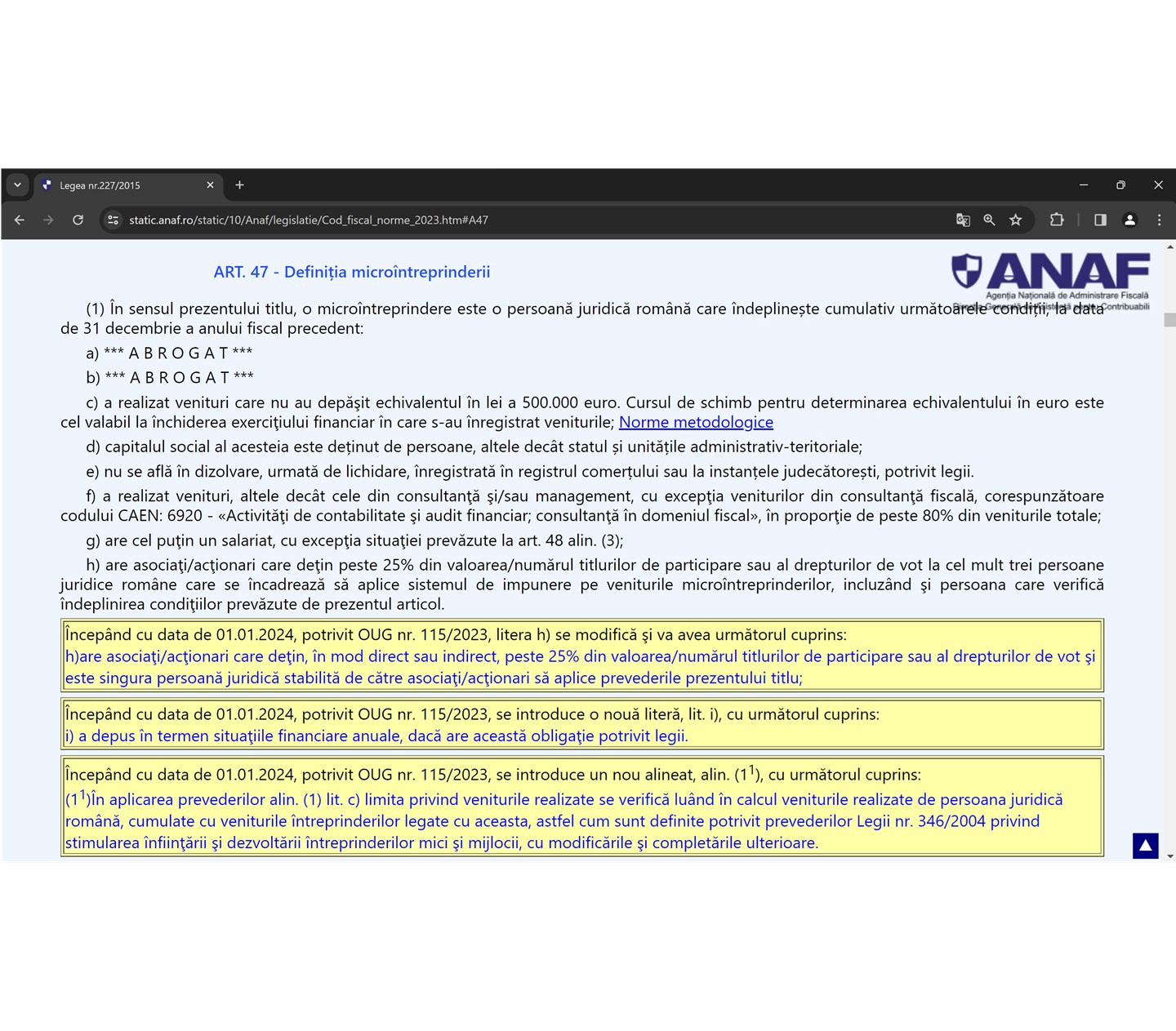

De asemenea, rămân în vigoare alte condiții pentru încadrarea firmei la plata impozitului pe venitul microîntreprinderii, cum sunt:

- firma are cel puţin un salariat. O firmă nou-înfiinţată poate opta să plătească impozit pe veniturile microîntreprinderilor începând cu primul an fiscal, dacă îndeplinește condiția de a angaja cel puțin un salariat în termen de 30 de zile inclusiv de la data înregistrării firmei.

- poate să aibă și angajați part-time, dar care fac împreună măcar o normă întreagă. Microîntreprinderea poate avea contracte de administrare sau mandat, potrivit legii, cu remunerație măcar de nivelul salariului minim brut.

- a realizat venituri, altele decât cele din consultanţă şi/sau management, cu excepţia veniturilor din consultanţă fiscală, corespunzătoare codului CAEN: 6920 - «Activităţi de contabilitate şi audit financiar; consultanţă în domeniul fiscal», în proporţie de peste 80% din veniturile totale.

În cazul în care, în cursul unui an fiscal, o microîntreprindere nu mai îndeplineşte condițiile şi/sau nu a depus în termen situaţiile financiare anuale pentru exerciţiul financiar precedent anului fiscal respectiv, dacă avea această obligaţie potrivit legii, firma datorează impozit pe profit începând cu trimestrul în care nu mai este îndeplinită oricare dintre aceste condiţii.

2. Câte o microîntreprindere de patron

Un patron/asociat poate deține doar o singură microîntreprindere (în loc de trei microîntreprinderi, cum era până acum), iar celelalte firme pe care le are trec la impozit pe profit (16%).

În situaţia în care, în cursul anului fiscal, oricare dintre asociaţii/acţionarii unei microîntreprinderi deţine, în mod direct sau indirect, peste 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot şi la alte microîntreprinderi, asociaţii/acţionarii trebuie să stabilească microîntreprinderea/ microîntreprinderile care iese/ies de sub incidenţa prezentului titlu şi care urmează să aplice prevederile titlului II începând cu trimestrul în care se înregistrează situaţia respectivă, astfel încât condiţia de deţinere a unei singure microîntreprinderi să fie îndeplinită. Ieşirea din sistemul de impunere pe veniturile microîntreprinderilor se comunică organului fiscal competent.

3. Microîntreprinderi legate

Prin OUG 115/2023, Guvernul a reglementat ca - în cazul în care o microîntreprindere se găsește în relații speciale cu alte persoane juridice române, care conduc la încadrarea acestora în categoria «întreprinderilor legate» (definite potrivit Legii nr. 346/2004 privind stimularea înființării și dezvoltării întreprinderilor mici și mijlocii) - condiția referitoare la stabilirea valorii plafonului cifrei de afaceri de 500.000 euro să se verifice pe baza veniturilor însumate pentru toate întreprinderile legate, inclusiv cu cele ale persoanei care verifică îndeplinirea condițiilor de microîntreprindere.

În Legea 346/2004 sunt mai multe cazuri în care se pot găsi întreprinderile legate. De exemplu, o întreprindere este acţionară sau asociată a celeilalte întreprinderi şi deţine singură, în baza unui acord cu alţi acţionari ori asociaţi ai acelei întreprinderi, majoritatea drepturilor de vot ale acţionarilor sau asociaţilor întreprinderii respective. De asemenea, pot fi raporturi între firmele legate și prin intermediul unei persoane fizice sau al unui grup de persoane fizice care acţionează de comun acord. În acest caz, pentru a fi considerate întreprinderi legate mai trebuie ca aceste firme să aibă activitatea sau o parte din activitate pe aceeaşi piaţă relevantă ori pe pieţe adiacente.

4. Firmele HoReCa nu mai pot opta pentru impozitul micro, dacă au sărit plafonul

Firmele din HoReCa nu mai pot opta pentru impozitul pe venitul microîntreprinderii dacă au depășit plafonul de 500.000 EUR, venit. Astfel, sunt obligate să treacă la impozit de profit (16%), dacă ai depășit plafonul micro. Anul trecut, firmele HoReCa aveau această facilitate, de a opta pentru impozitul pe venitul microîntreprinderii, chiar dacă au depășit plafonul pentru micro.

E vorba de următoarele coduri CAEN:

- 5510 - Hoteluri şi alte facilităţi de cazare similare,

- 5520 - Facilităţi de cazare pentru vacanţe şi perioade de scurtă durată,

- 5530 - Parcuri pentru rulote, campinguri şi tabere,

- 5590 - Alte servicii de cazare,

- 5610 - Restaurante,

- 5621 - Activităţi de alimentaţie (catering) pentru evenimente,

- 5629 - Alte servicii de alimentaţie n.c.a.,

- 5630 - Baruri şi alte activităţi de servire a băuturilor.

5. Agenții de turism micro care intermediază și asigurări

Pentru firmele cu venituri conexe din activități de asigurare şi reasigurare, se introduce o regulă pentru păstrarea acestora în sfera de impunere pe veniturile microîntreprinderilor, în situația în care au realizat venituri din activitatea de distribuție de asigurări/reasigurări în proporție de până la 15% inclusiv din veniturile totale.

Până acum, persoana juridică română care desfăşoară activităţi în domeniile asigurărilor şi reasigurărilor, al pieţei de capital, inclusiv cea care desfăşoară activităţi de intermediere în aceste domenii, nu intra sub incidenţa sistemul de impunere pentru microîntreprinderi.

Având în vedere că sunt societăți care realizează venituri conexe din activități de asigurare şi reasigurare, cum ar fi de exemplu agențiile de turism, Guvernul a introdus reguli pentru păstrarea acestora în sfera de impunere pe veniturile microîntreprinderilor, în situația în care ponderea acestor venituri din activități de asigurare şi reasigurare în total venituri este redusă.

6. Depunerea situațiilor financiare anuale

Se introduce o condiție legată de obligația depunerii la termen a situațiilor financiare anuale pentru încadrarea în sistemul fiscal al microîntreprinderilor. Verificarea aplicării condiției se efectuează pe baza unei proceduri aprobate prin ordin al preşedintelui ANAF.

Din analiza microîntreprinderilor existente în anul 2023, din pespectiva depunerii situațiilor financiare anuale, ANAF susține că a constatat că un număr de 280.000 de microîntreprinderi nu au depus aceste situații. În lipsa informațiilor din aceste situații ANAF nu poate efectua analize de risc corespunzătoare. Pentru reducerea acestui risc Guvernul introduce acum condiția, pentru încadrarea în sistemul fiscal al microîntreprinderilor, referitoare la respectarea termenului de depunere acestor situații, dacă există astfel de obligații legale.

7. Impozitarea marilor companii

Companiile cu cifră de afaceri peste 50 milioane euro vor plăti un impozit minim de 1% pe cifra de afaceri, dacă impozitul pe profit (16%) este mai mic.

Băncile vor plăti impozit de 2% pe cifra de afaceri pentru perioada 1 ianuarie 2024 – 31 decembrie 2025 inclusiv, iar de la 1 ianuarie 2026 va scădea la 1%. Acest impozit minim pe cifra de afaceri se adaugă la impozitul pe profit de 16%, de până acum.

Companiile de petrol și gaze vor plăti impozit de 0,5% din cifra de afaceri, care se adaugă la impozitul pe profit (16%) de până acum.

8. Firmele cu datorii la stat nu vor mai putea fi dizolvate

Conform legii 296/2023, lista firmelor pentru care Oficiul Național al Registrului Comerțului urmează să formuleze acțiuni de dizolvare ar urma să se afișeze în Buletinul electronic al registrului comerțului, cu cel puțin 60 zile calendaristice înainte și se transmite Agenției Naționale de Administrare Fiscală.

În termen de 45 zile calendaristice de la data afișării/primirii listei, Agenția Națională de Administrare Fiscală, precum și orice alt creditor, comunică Oficiului Naţional al Registrului Comerţului, societățile care înregistrează obligații bugetare restante și/sau la care este în curs de desfășurare o acțiune de control fiscal, ori alte creanțe neachitate, caz în care se amână inițierea acțiunii de dizolvare, până la stingerea acestora, după caz, respectiv până la finalizarea acțiunii de control fiscal.

Același lucru și în cazul radierii.

9. Taxarea PFA-contribuția la sănătate

De la 1 ianuarie 2024, pentru persoanele fizice autorizate (PFA), contribuția la sănătate (CASS), de 10%, se va calcula la venitul net anual realizat/brut sau norma anuală de venit, cu aplicarea unui prag și a unui plafon.

Pragul este de 6 salarii minime brute, adică 19.800 de lei, pentru veniturile din anul 2024. Plafonul este de 60 de salarii minime brute, adică 198.000 lei.

Așadar, PFA care are venit chiar sub pragul de 19.800 lei (6 salarii minime) plătește CASS la nivelul a 6 salarii minime, adică 1.980 de lei pe anul 2024.

Pentru venituri PFA între pragul de 19.800 lei (6 salarii minime) și plafonul de 198.000 lei (60 de salarii minime), se plătește CASS de 10% din valoarea întreagă a veniturilor. PFA-urile care au venituri peste plafonul de 60 de salarii minime plătesc CASS 19.800 de lei, adică 10% din plafon.

Persoana care are activitate pe PFA și mai are și venituri din alte surse, cum ar fi crypto, dividende, chirii, drepturi de autor, va mai plăti, în plus, și pentru acestea o altă CASS, în baza plafoanelor de 6-12-24 de salarii minime brute. Prin urmare, contribuabilul respectiv poate ajunge să plătească la stat 277.200 de lei (84 de salarii minime brute), doar CASS pe anul 2024, dacă are venituri de cel puțin 2.772.000 pe PFA+alte surse.

10. Sistemul RO e-Factura

De la 1 ianuarie 2024 firmele, PFA-urile și ONG-urile care fac tranzacții B2B (business to business), adică cu alte companii, sunt obligate să încarce facturile (indiferent de categoria de produse și servicii) în sistemul electronic RO e-Factura, gestionat de Ministerul Finanțelor și ANAF. În această fază, doar raportarea (încărcarea facturilor) este obligatoriu să fie făcută prin sistemul e-Factura, în termen 5 zile de la data de emitere a facturii. Firmele pot merge mai departe cu varianta veche de emitere a facturii (până la 30 iunie 2024).

În primele 3 luni ale anului 2024, NU se dau amenzi. De la 1 aprilie 2024, persoanele juridice încadrate în categoria contribuabililor mari riscă o amendă de la 5.000 lei la 10.000 lei, cei mijlocii între 2.500 lei și 5.000 lei, iar celelate riscă o amendă de la 1.000 lei la 2.500 lei, dacă nu raportează facturile în sistemul RO e-Factura, în termen.

De la 1 iulie 2024, devine obligatorie și emiterea electronică a facturii prin sistemul RO e-Factura. Prin OUG 115/2023, s-au stabilit amenzi egale pentru emitent și destinatar, în cazul în care factura în relația B2B nu este emisă/primită prin sistemul RO e-Factura, respectiv 15% din valoarea totală a facturii.

Sistemul e-Factura poate fi accesat prin Spațiul Privat Virtual, cu semnătură digitală. De asemenea, Centrul Național pentru Informații Financiare (CNIF) a dezvoltat un sistem informatic pentru transmiterea facturi ca XML prin API-ul ANAF. Se pot folosi și aplicații de facturare terțe.

În situația în care sistemul național privind factura electronică RO e-Factura nu este funcțional timp de minimum 24 de ore, obligația de transmitere a facturii se suspendă până la repunerea în funcțiune a sistemului.

11. Impozitul pe chirii

Românii care obțin venituri din închirierea unei locuințe vor beneficia din nou de o scădere a impozitului, prin deducerea forfetară a cheltuielilor. Aceasta deducere de cheltuieli este de 20% pentru veniturile de la 1 ianuarie 2024 încolo, ceea ce înseamnă că, în anul 2025, în loc de 10% impozit pe venitul din chirie vor plăti 8%, de fapt.

„Venitul net anual din cedarea folosinței bunurilor, altul decât cel plătit de persoane juridice sau alte entități care au obligația de a conduce evidență contabilă, din arendarea bunurilor agricole, precum și din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, se stabilește prin deducerea din venitul brut a cheltuielilor determinate prin aplicarea cotei de 20% asupra venitului brut” - prevede Codul Fiscal modificat prin OUG 115/2023.

De asemenea, venitul net din arendă se stabileşte la fiecare plată prin deducerea din venitul brut a cheltuielilor determinate prin aplicarea cotei de 20% asupra venitului brut.

În schimb, proprietarii (persoane fizice) nu își vor mai putea deduce suplimentar eventuale cheltuieli pe baza registrului de evidenţă fiscală şi de conducere a evidenţei contabile.

Acum, în 2024, când se plătește impozitul pe chiriile încasate în 2023, impozitul pe venit este 10%, fără să se poată aplica deducerea forfetară, dar se pot deduce cheltuielile (reale) pe baza datelor din contabilitate.

În rest, rămâne în vigoare contribuția la sănătate (CASS) pentru venitul din chirii când se atinge pragul de 6 salarii minime brute pe țară. Astfel, în anul 2025 se plătește CASS 10% la o bază de venit pe anul 2024 calculată egală cu:

- a) 6 salarii minime brute pe ţară în cazul veniturilor realizate cuprinse între 6 salarii minime brute pe ţară inclusiv şi 12 salarii minime brute pe ţară;

- b) 12 salarii minime brute pe ţară în cazul veniturilor realizate cuprinse între 12 salarii minime brute pe ţară inclusiv şi 24 de salarii minime brute pe ţară;

- c) 24 de salarii minime brute pe ţară în cazul veniturilor realizate cel puţin egale cu 24 de salarii minime brute pe ţară.

Pentru veniturile încasate în anul 2023, plafoanele se calculează la salariul minim brut de 3000 de lei. La plafoanele pentru veniturile din anul 2024, salariul minim luat în considerare este cel de 3.300 de lei.

În cazul proprietarilor-persoane fizice care închiriază un imobil către o firmă, acea firmă chiriașă este cea care va declara și plăti impozitul pe venit.

12. Abonament la sală pentru anagajați- regimul fiscal

S-a redus de la 400 de euro la 100 de euro pe an valoarea pentru care se acordă facilități fiscale la abonamentele la sală oferite, de firme, angajaților.

În cazul contribuabililor care determină venitul net anual în sistem real, pe baza datelor din contabilitate, sunt deductibile sumele reprezentând contravaloarea abonamentelor, plătite în scopul personal al contribuabilului, indiferent dacă activitatea se desfășoară individual sau într-o formă de asociere, în limita echivalentului în lei a 100 euro anual pentru fiecare persoană, oferite de furnizori ale căror activități sunt încadrate la codurile CAEN 9311, 9312 sau 9313, care acționează în nume propriu în cazul abonamentelor care includ dreptul de a utiliza facilitățile sportive, în vederea practicării sportului și educației fizice cu scop de întreținere, profilactic sau terapeutic, ori în calitate de intermediari pentru serviciile medicale, în cazul în care abonamentele respective includ și servicii medicale.

Pentru acest beneficiu extra-salarial angajații sunt scutiți de impozit pe venit și contribuții sociale.

13. Facilitatea fiscală privind cheltuielile cu creșa pentru copiii angajaților

Firmele își vor putea deduce sumele achitate pentru plasarea copiilor angajaţilor în unităţi de educaţie timpurie, dar nu mai mult de 1.500 lei/lună pentru fiecare copil. Costurile cu creșa intră la cheltuielile sociale deductibile ale firmei, în limita unei cote de până la 5%, aplicate asupra valorii cheltuielilor cu salariile personalului.

14. Bonurile de masă

De la 1 ianuarie 2024, se taxează cu contribuția la sănătate (CASS) de 10% valoarea tichetelor de masă și a voucherelor de vacanță.

De asemenea, se aplică în continuare impozit pe venit, de 10%, pentru aceste tichete.

În anul 2024, valoarea maximă a unui bon de masă crește de la 35 de lei la 40 de lei.

15. A dispărut facilitatea fiscală pentru telemuncă

De la 1 ianuarie 2024 a dispărut facilitatea pentru telemuncă. Astfel, acele sume pe care angajatorul le acorda angajaților care lucrau de acasă, în limita a 400 de lei pe lună, nu vor mai fi scutite de la impozitul pe venit și contribuțiile sociale.

16. Impozitarea salariilor din IT, construcții, agricultură și industria alimentară

De la 1 noiembrie 2023 s-au redus o serie de facilități fiscale ce fuseseră acordate salariaților din IT, construcții, agricultură și industria alimentară, prin Legea 296/2023.

IT-iștii nu mai beneficiază de scutirea de impozit pe tot venitul, ci doar pentru venituri brute lunare de 10.000 lei (din salarii și asimilate salariilor). Această scutire se va aplica doar în relația cu un singur angajator. De asemenea, pentru IT-iști contribuția la asigurări sociale (pensie) se reduce, până la 31 decembrie 2028, cu punctele procentuale corespunzătoare cotei de contribuție la fondurile de pensii administrate privat (pilonul II). Angajații pot opta totuși și pentru plata contribuțiilor la pilonul II de pensii (4,75 puncte procentuale începând de la 1 ianuarie 2024, din totalul de 25% cât este CAS pe venit).

În cazul angajaților din construcții, industria alimentară și agricultură, se plătesc din nou contribuția la sănătate (CASS), contribuția de asigurări sociale pentru condiții deosebite și speciale de muncă, precum și cota întreagă de contribuție asiguratorie pentru muncă.

17. TVA majorată la anumite produse și servicii de la 1 ianuarie 2024

A crescut TVA de la 9% la 19% pentru livrarea de bere fără alcool și de alimente cu zahăr adăugat, al căror conținut total de zahăr este de minimum 10g/100g produs.

A crescut de la 5% la 9% TVA pentru:

- livrarea de locuințe sociale;

- livrarea de locuințe care au o suprafață utilă de maximum 120 mp, exclusiv anexele gospodărești, a căror valoare, inclusiv a terenului pe care sunt construite, nu depășește suma de 600.000 lei;

- livrarea și instalarea de panouri fotovoltaice, panouri solare termice, pompe de căldură și alte sisteme de încălzire de înaltă eficiență.

- accesul la bâlciuri, parcuri de distracții și parcuri recreative, târguri, expoziții, cinematografe și evenimente culturale, altele decât cele scutite de taxă.

A crescut TVA de la 5% la 19% pentru:

- sălile de fitness;

- alimentele de înaltă valoare calitativă, respectiv produse montane, eco, tradiționale, autorizate de Ministerul Agriculturii și Dezvoltării Rurale. Livrarea acestor alimente va fi însoțită de copia documentului de recunoaștere/atestare/certificare eliberat de autoritatea competentă, cu excepția livrării efectuate către consumatorul final.

18. Acciză pentru băuturi cu zahăr

Sunt taxate suplimentar:

- băuturile nealcoolice cu zahăr adăugat pentru care nivelul total de zahăr este cuprins între 5g – 8 g/100 ml de 40 lei/hl,

- băuturile nealcoolice cu zahăr adăugat pentru care nivelul total de zahăr este peste 8 g/100 ml de 60 lei/hl.

Prin zahăr adăugat se înțelege zahăr din trestie, zahăr brun, zaharoză cristalină, zahăr invertit, dextroză, melasă, zaharuri din miere, melasă și siropuri, cum ar fi sirop de malț, sirop de fructe, sirop de malț de orez, sirop de porumb, sirop de porumb bogat în fructoză, sirop de arțar, sirop de glucoză, glucoză-fructoză, fructoză, zaharoză, glucoză, lactoză, lactoză hidrolizată și galactoză adăugate ca ingrediente, zaharuri în nectaruri, cum ar fi nectarul de flori de cocos, nectarul de curmale, nectarul de agave, zaharuri din sucurile de fructe neîndulcite, concentrat de suc de fructe, zaharuri din piureuri de fructe si dulceață.

19. Accizele mai mari cresc prețurile la benzină și motorină

Din data de 1 ianuarie 2024, acciza a crescut astfel:

- la benzina fără plumb - de la 1.776,30 lei la 2.019 lei/1000 l,

- motorină - de la 1.632,81 lei la 1.850 lei/1000 l.

- la gaz petrolier lichefiat (GPL) pentru motor - de la 776,09 lei la 874,24 lei/tonă

- la GPL pentru încălzire - de la 686,77 lei la 773,62 lei/gigajoule .

- la gazul natural pentru motor - de la 15,73 lei la 17,72 lei/gj.

- la electricitatea utilizată comercial - de la 3,03 lei la 3,41 lei/Mwh.

- la bere - de la 4,20 la 4,62 lei/hl/1 grad Plato.

- la berea craft (produsă de producătorii independenţi a căror producţie anuală nu depăşeşte 200.000 hl) - acciza crește de la 2,31 lei la 2,54/hl.

De la 1 iulie 2024, accizele vor crește din nou pentru:

- benzina fără plumb - la 2.382,84 lei/1000 l

- motorină- la 2.183,85 lei/1000 l.

Vezi lista oficială a accizelor modificate, la Ministerul Finanțelor.

20. Supraimpozitarea averilor nejustificate, a mașinilor și a vilelor de lux

Persoanele care nu pot justifica averile pe care le au vor plăti un impozit de 70% pentru valoarea pentru care nu au justificare, în loc de 16% cum este în prezent.

În cazul proprietăților reprezentând clădiri rezidențiale se va aplica o cotă de 0,3% asupra diferenței dintre valoarea impozabilă a clădirii comunicată de către organul fiscal local prin decizia de impunere și plafonul de 2,5 milioane lei;

În cazul autoturismelor se va aplicare o cotă de 0,3% asupra diferenței dintre valoarea de achiziție și plafonul de 375.000 lei.

Tutoriale video ANAF-RO-eFactura:

Cum te înscrii în sistem: