Persoanele fizice autorizate (PFA), cei care primesc dividende și alte persoane care obțin venituri din activități independente trebuie să depună până pe 16 iulie 2018 noua declarație unică privind impozitul pe venit și contribuțiile sociale. Agenția Națională de Administrare Fiscală (ANAF) a încercat să răspundă întrebărilor adresate de contribuabili pe această temă, într-o sesiune de asistență pe pagina de Facebook. Nedepunerea în termen a D 212 atrage sancțiunea cu amendă între 50 și 500 lei - avertizează ANAF.

StartupCafe.ro a selectat câteva situații în care ANAF a furnizat un răspuns:

- Contribuabil: „Vă rog frumos să precizați dacă trebuie depusă Declarația unică până la 15 Iulie 2018 de către o persoană care estimează pentru anul 2018 venituri din activități independente sub plafonul de 22.800 lei și care estimează că, în afara acestora, va realiza și venituri din titluri de stat reprezentate de câștigul din tranzacționarea pe piața secundară, respectiv cupon anual aferent titlurilor pe piața primară. Astfel, estimarea totală (venituri din activități independente sub plafonul de 22.800 lei, cumulate cu veniturile din investiții în titluri de stat) ar putea fi peste 22.800 lei”.

- Agenția Națională de Administrare Fiscală: „Da. Aveţi obligaţia depunerii formularului 212.La Capitolul II "Date privind impozitul pe veniturile estimate/norma de venit a se realiza în România şi contribuţiile sociale datorate în anul 2018" veţi completa informaţii în funcţie de categoria de venit obţinută, de activitatea desfăşurată şi de modul de determinare a venitului net. Plafonul de 22800 lei se are în vedere doar la stabilirea obligaţiilor privind contribuţiile sociale”.

- Contribuabil: „Pentru venituri din drepturi de autor in 2017, la care deja au fost plătite taxele, ce mai este nevoie de declarat sau plătit in 2018 in condițiile in care estimarea de venituri din autor este 0 lei pe acest an? Pentru contractele Drepturi de autor declarate prin 112 in 2017, cu retinerea CAS, CASS si impozit la sursa, in anul 2018 se mai depune 212?”.

- Agenția Națională de Administrare Fiscală: „În situația în care veniturile realizate din drepturi de autor in anul 2017 au fost venituri cu impunere finală (plătitorul de venituri a calculat, reținut si virat la bugetul de stat impozit pe venit in cota de 16%, precum si contribuțiile sociale obligatorii), iar in anul 2018 nu mai realizați venituri similare, nu aveți obligația completării și depunerii Declarației unice privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice-formular 212”.

- Contribuabil: „Contributia obligatorie a PFA la sanatate este sau nu este deductibilă?”.

- Agenția Națională de Administrare Fiscală: „Venitul net anual impozabil din activităţi independente se determină prin însumarea tuturor veniturilor nete anuale recalculate (venit net anual - pierderi reportate), din care se deduce CAS datorată. CASS nu este deductibila la calculul venitului anual impozabil”.

- Contribuabil: „Vă rog frumos să precizați cum trebuie procedat în cazul în care acum estimarea veniturilor care fac obiectul Declarației unice este sub plafonul de 22.800 lei, iar ulterior, până la sfârșitul anului 2018 sau după acesta, până la termenul de plată din 2019, această estimare/realizare depășește plafonul. Se poate depune în acel moment Declarația unică fără sancțiuni?”.

- Agenția Națională de Administrare Fiscală: „Termenul de depunere a declaraţiei 212 pentru veniturile estimate a se realiza în anul 2018 este data de 16.07.2018, iar obligaţia depunerii nu este condiţionată de plafonul de 22800 lei. Nedepunerea în termen a D 212 atrage sancțiunea cu amendă între 50 și 500 lei”.

- Contribuabil: „PFA cu norma de venit 6203 plateste contributii si impozit la norma sau poate alege venitul, minimul fiind 22800?”.

- Agenția Națională de Administrare Fiscală: „În situaţia dvs., în vederea calculării contribuţiei de asigurări sociale, baza anuală de calcul o reprezintă venitul ales, care nu poate fi mai mic decât nivelul a 12 salarii minime brute pe ţară, în vigoare la termenul de depunere a declaraţiei. Baza anuală de calcul al contribuţiei de asigurări sociale de sănătate o reprezintă echivalentul a 12 salarii minime brute pe ţară, în vigoare la termenul de depunere a declaraţiei. Baza de calcul a impozitului pe venit o reprezintă norma de venit”.

Alte răspunsuri de la ANAF:

- Termenul de depunere. ”Termenul de depunere a declaraţiei 212 este date de 16.07.2018. Colegii nostri lucreaza la formularul electronic ce va fi disponibil in timp util pentru depunere. În prezent acesta se află în faza de testare”. Potrivit legislației, termenul pe anul 2018 este 15 iulie, dar această dată pică într-o duminică, motiv pentru care se pot depune declarațiile și pe 16 iulie.

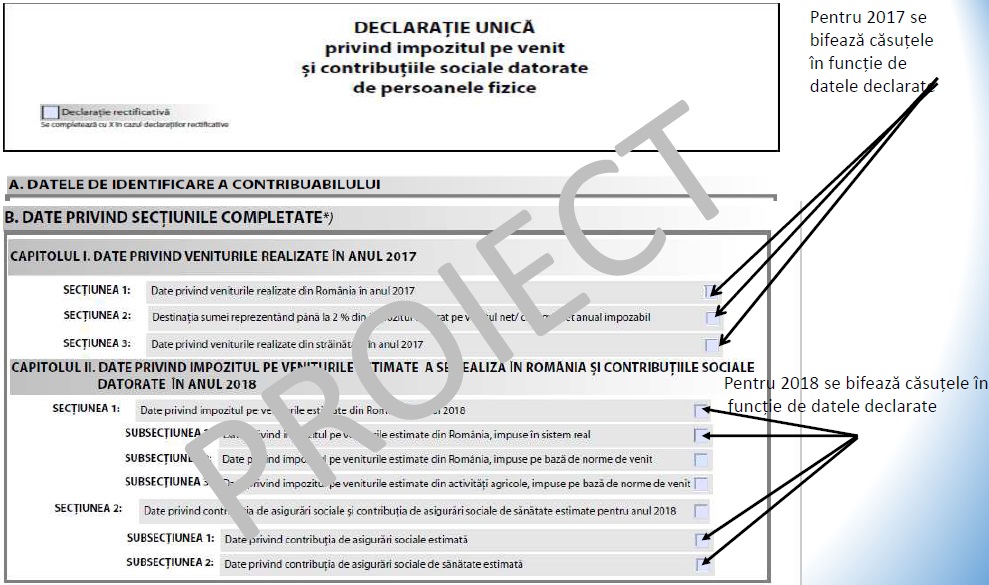

- Venitul pe 2017 și venitul pe 2018. „Pentru veniturile realizate în anul 2017 din activităţi independente, respectiv venitul estimat pentru anul 2018 aveţi obligaţia depunerii declaraţiei 212 până la data de 15 iulie 2018. Pentru venitul realizat în anul 2017, organul fiscal emite decizie de impunere anuală, astfel că aveţi obligaţia plăţii impozitului aferent acestor venituri, în termen de 60 de zile de la data comunicării deciziei de impunere anuală, iar plăţile anticipate le stabiliţi dvs. în formularul 212.

Bonificațiile pentru plata anticipată a impozitului şi contribuţiilor trebuie înscrise în Declarația Unică în secțiunea „Sumarul obligațiilor fiscale” în rubricile fiecărui tip de bonificație iar plata se va face conform sumelor înscrise în câmpurile „Impozit pe venit de plată până la 15.12.2018”, „CAS de plată până la 15.12.2018”, respectiv „CASS de plată până la 15.12.2018”.

Bonificațiile de 5% pentru depunere online se calculează la depunerea declaraţiei unice în anul 2019 pentru veniturile realizate în 2018, condiţia de a beneficia de bonificaţie fiind condiţionată şi de plata integrală a sumelor datorate până la 15 martie 2019

Pentru veniturile realizate în anul 2018, respectiv venitul estimat pentru anul 2019 aveţi obligaţia depunerii declaraţiei 212 până la data de 15 martie 2019. De asemenea, până la data de 15 martie 2019, inclusiv aveţi obligaţia de plată a impozitului anual pentru veniturile realizate în anul 2018”.

- Dividende. „Formularul 212 ("Declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice") existent in prezent pe site-ul ANAF se utilizează DOAR pentru declararea veniturilor realizate in anul 2017 si a veniturilor estimate pentru anul 2018, întrucât anul 2018 este un an de <<tranziţie>>. Pentru CASS "În cazul veniturilor din dividende și din dobânzi, se iau în calcul sumele încasate;" care se înscriu în subsecţiunea 2 " Total venit estimat pentru incadrarea ca plătitor de CASS", obligaţia depunerii D212 în acest caz este după încasarea dividendelor”.

- Fostul formular 600. „Formularul 600 a fost valabil până la modificarea Codului fiscal prin OUG 18/2018 , iar dacă a fost depus la organul fiscal competent în anul 2018, pentru anul curent, va fi înlocuit cu <<Declaraţia unică privind impozitul pe venit şi contribuţiile sociale datorate de persoanele fizice>>, ce se va depune până la data de 15 iulie 2018”.

- Deductibilitatea contribuíilor. „Venitul net anual impozabil din activităţi independente se determină prin însumarea tuturor veniturilor nete anuale recalculate (venit net anual - pierderi reportate), din care se deduce CAS datorată. CASS nu este deductibla la calculul venitului anual impozabil”.

Declarața Unică - ce este cu ea

Persoanele fizice autorizate, și alte persoane fizice cu venituri din activități independente, din chirii, agricultură vor depune la ANAF o declarație unică pentru contribuțiile sociale și impozitul pe venit, conform unei ordonanțe de urgență adoptate recent de Guvern.

Noua declarație unică care va fi depusă de PFA și alte persoane fizice cu venituri din activități independente va înlocui 7 formulare care erau valabile până acum:

- D200-veniturile realizate din România

- D201-veniturile realizate din străinătate

- D220-venitul estimat/norma de venit

- D221-norme de venit-agricultură

- D600-venitul baza pentru CAS

- D604 -stabilire CASS persoane fara venit

- D605 -stopare CASS persoane fara venit.