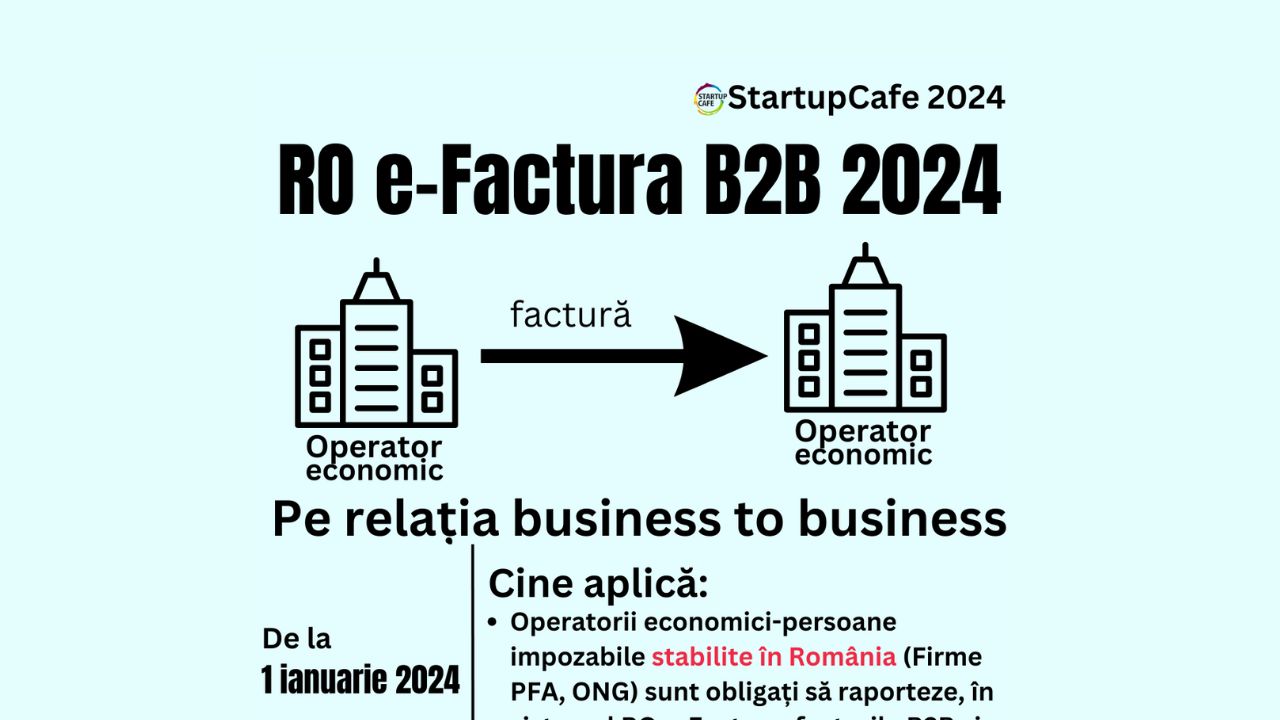

În vârtejul problemelor legate de implementarea sistemului RO e-Factura pe ralația B2B (între operatori economici) de la 1 ianuarie 2024, am pregătit un infografic pentru cititorii StartupCafe.ro privind principalele termene de aplicare, amenzile și alte prevederi de ordin legal.

În timp ce o serie întreagă de antreprenori și contabili se plâng de dificultățile legate de tehnologia din jurul sistemului electronic al Ministerului Finanțelor, infograficul poate fi de folos pentru a fixa măcar anumite noțiuni referitoare la aspectele legale ale sistemului. Asta în condițiile în care baza legală o constituie cel puțin 3 acte normative legate de e-Factura:

- OUG 120/2021, privind administrarea, funcționarea și implementarea sistemului național privind factura electronică RO e-Factura și factura electronică în România.

- Legea 296/2023 privind unele măsuri fiscal-bugetare pentru asigurarea sustenabilității financiare a României.

- OUG 115/2023- „trenuleț”.

Click AICI și salvează-ți infograficul pe desktop, să îl ai la îndemână.

RO e-Factura B2B - prevederi legale

Relația comercială dintre doi operatori economici - B2B reprezintă tranzacţia având ca obiect execuţia de lucrări, livrarea de bunuri/produse și/sau prestarea de servicii dintre doi operatori economici.

De la 1 ianuarie 2024, operatorii economici persoane impozabile stabilite în România (Firme PFA, ONG) sunt obligați să raporteze, în sistemul RO e-Factura, facturile B2B și facturile în relaţia cu instituţiile publice (altele decât pe relația B2G).

Operatorii economici persoane impozabile nestabilite, dar înregistrate în scopuri de TVA în România, sunt obligați să raporteze, în sistemul RO e-Factura, facturile B2B.

Termen de raportare a facturilor în sistemul RO e-Factura: 5 zile lucrătoare de la emiterea facturii.

De la 1 aprilie 2024, se aplică amenda pentru încălcarea termenului de 5 zile lucrătoare pentru raportarea facturilor B2B în sistemul RO e-Factura:

- 5.000-10.000 lei - persoanele juridice contribuabili mari,

- 2.500-5.000 lei - persoanele juridice contribuabili mijlocii,

- 1.000-2.500 lei - celelalte persoane juridice și persoanele fizice.

În cadrul unui webinar organizat de ANAF, reprezentantul instituției Albert Fruth, citat de HotNews.ro, a spus: „Ar trebui să fie raportate până la 31 martie facturile pentru toată perioada”. Prin urmare, vor trebui transmise în RO e-Factura toate facturile din perioada în care nu se dau amenzi 1 ianuarie - 31 martie 2024.

De la 1 iulie 2024, devine obligatorie transmiterea facturii electronice prin sistemul RO e-Factura, în termen de 5 zile calendaristice de la data emiterii facturii.

Termenul pentru transmiterea facturilor în sistemul naţional RO e-Factura este de 5 zile calendaristice de la data emiterii facturii.

Se va aplica amendă de 15% din valoarea facturii pentru:

- emitentul care nu transmite factura către beneficiar folosind sistemul RO e-Factura

- destinatarul care primește și înregistrează factura B2B emisă de operator economic stabilit în Romania, prin alte mijloace decât sistemul RO e-Factura

Se va aplica amendă pentru încălcarea termenului de transmitere a facturii electronice prin e-Factura în termenul de 5 zile calendaristice:

- 5.000-10.000 lei - persoanele juridice contribuabili mari,

- 2.500-5.000 lei - persoanele juridice contribuabili mijlocii,

- 1.000-2.500 lei - celelalte persoane juridice și persoanele fizice.

La aplicarea acestor amenzi, un expert consultat de StartupCafe a remarcat că furnizorul poate fi sancționat de doua ori pentru aceeași faptă, contrar principiului „non bis in idem”.

La rândul său, cumpărătorul poate fi sancționat (cu 15% din valoarea facturii) deși poate că are motive legitime, legate de desfășurarea activității sale si de gestionarea patrimoniului său, să înregistreze în contabilitate o factură primita prin e-mail, de exemplu, de la furnizor, în condițiile în care el nu poate controla obiectiv trimiterea facturii electronice de către furnizor.

Nu este clar dacă amenzile se vor aplica global, pentru fapta în sine, sau cumulat, pentru fiecare factură în parte. Conform Ordonanței 2/2001, amenzile de pe un proces verbal se adună, dar suma finală poate fi cel mult dublul valorii maxime a celei mai mari amenzi aplicate.

Dacă sistemul național RO e-Factura nu este funcţional minimum 24 de ore, obligaţia de transmitere se suspendă până la repunerea în funcţiune a sistemului.

Excepții de la utilizarea RO e-Factura:

- Livrările de bunuri expediate sau transportate în afara UE de către furnizor sau de altă persoană în contul său

- Livrările de bunuri expediate sau transportate în afara UE de către cumpărătorul care nu este stabilit în România sau de altă persoană în contul său (cu excepția bunurilor transportate de cumpărătorul însuși și care sunt folosite la echiparea ori alimentarea ambarcațiunilor și a avioanelor de agrement sau a oricărui altui mijloc de transport de uz privat)

- Livrările intracomunitare de bunuri

- Facturi simplificate

- Facturi emise către persoane fizice (cu excepția facturilor B2C emise în cazul voucherelor de vacanță).

Facturile B2C și B2G

Pentru facturile B2C (pe relația cu consumatorii, în cazul voucherelor de vacanță) și B2G (business to government - pe ralația cu instituțiile publice ca autorități contractante) Sistemul RO e-Factura s-a utilizat și anterior anului 2024:

B2C. Operatorii economici cu activitate de turism din România, care deţin structuri de primire turistice clasificate și/sau agenţii de turism licenţiate și care acceptă vouchere de vacanţă ca modalitate de plată, se denumesc unităţi afiliate. Acestea au obligativitatea de a raporta facturile emise către titularii voucherelor de vacanţă și în sistemul naţional privind factura electronică RO e-Factura, începând cu data de 1 aprilie 2022. Beneficiarul facturii poate fi orice persoană fizică, care se identifică cu CNP/NIF.

B2G. Există obligaţia utilizării Ro e-Factura începând cu data de 01 iulie 2022. Relația dintre un operator economic şi autorități contractante, respectiv entități contractante - B2G reprezintă tranzacţia dintre un operator economic care are calitatea de contractant sau subcontractant/subantreprenor și autorităţi contractante sau entităţi contractante care primesc și prelucrează facturi electronice.

Emitentul facturii B2G poate fi:

- operatorul economic stabilit în România,

- operatorul economic nestabilit în România, înregistrat sau nu în scopuri de TVA, care optează pentru utilizarea sistemului naţional privind factura electronică RO e-Factura.

- Beneficiarul facturii în relaţia B2G este autoritatea contractantă.

Factura electronică transmisă, prin sistemul RO e-Factura, unui destinatar nu se poate retrage sau returna. Fie se anluează, fie se stornează. Noua factură, corectă, se transmite prin sistemul RO e Factura.

Tutoriale e-Factura de la Ministerul Finanțelor/ANAF

Cum te înscrii în sistem: