ANAF a anunțat în decursul anului 2022 că face 555 de inspecții fiscale și control inopinat la marii contribuabili, iar dintre acestea 128 se desfășoară la contribuabilii care înregistrează pierderi recurente. În acest context, contribuabilii ar trebui să se pregătească din timp pentru controalele ce vor urma în 2023, potrivit unor consultanți.

În ultimii ani, controalele derulate în România, care au avut în vedere impozitele directe și prețurile de transfer, au devenit din ce în ce mai numeroase, potrivit Mazars, care mai arată că în 2022 verificările s-au intensificat, iar intervalul de timp pentru desfășurarea acestora a fost mai scurt.

În cazul unei companii, decizia de a începe o inspecție fiscală are la bază o analiză de risc, care pornește de la informațiile puse la dispoziția ANAF (situații financiare, declarații, etc), de către firma respectivă, arată consultanții financiari.

Analiza de risc este ca o evaluare efectuată de către administrația fiscală, care nu poate fi contestată de către contribuabil, cu scopul de a identifica situații de neconformare fiscală.

„De exemplu, companiile care fac parte dintr-un grup multinațional, a căror marjă de profitabilitate se află în afara intervalului obținut pentru societăți independente care activează în aceeași industrie, sunt susceptibile a face obiectul unei inspecții fiscale pe partea de prețuri de transfer. Mai mult, în această situație, se regăsesc și societățile care înregistrează pierderi operaționale în perioade consecutive”, spune Alina Ghiță, Tax Manager, Mazars România.

A fost creat și un sistem specific de management al riscului, care prin încadrarea contribuabililor în clase de risc fiscal, ar trebui să ajute la eficientizarea inspecțiilor fiscale, potrivit firmei de consultanță care citează un raport de activitate al Direcției Generale de Administrare a Marilor Contribuabili.

Astfel, există următoarele categorii:

- Risc fiscal ridicat – societățile vor face obiectul unei inspecții fiscale;

- Risc fiscal mediu – societățile vor face obiectul unor controale inopinate;

- Risc fiscal mic – societățile vor face obiectul notificărilor și analizelor documentare.

Mai mult, au fost aprobate subcriteriile de risc, dezvoltate din cele patru criterii generale stabilite în Codul de procedură fiscală, respectiv:

- criteriul cu privire la înregistrarea fiscală: de exemplu, subcriteriile privind neînregistrarea în scopuri de TVA sau ca plătitor de impozit pe profit /impozit specific/ impozit pe veniturile microîntreprinderilor/ accize/ impozit pe venit și contribuții sociale;

- criteriul cu privire la depunerea declarațiilor fiscale: subcriteriile privind nedepunerea, depunerea eronată sau depunerea cu întârziere a declarațiilor fiscale sau subcriteriul privind riscurile asociate asociaților/acționarilor/administratorilor sau altor persoane, din perspectiva depunerii declarațiilor fiscale;

- criteriul cu privire la nivelul de declarare: de exemplu, subcriteriile privind declararea incorectă a cotei și cuantumului impozitelor, privind neconcordanța sau incoerența datelor din declarațiile fiscale față de datele din alte formulare prevăzute de lege, privind reducerea profitabilității;

- criteriul cu privire la realizarea obligațiilor de plată către bugetul general consolidat și către alți creditori: de exemplu, subcriteriile privind plata cu întârziere sau neachitarea obligațiilor fiscale, subcriteriul privind insolvabilitatea.

Implementarea analizei de risc a determinat o creștere a obligațiilor fiscale suplimentare, ca urmare a verificărilor efectuate, iar conform raportului de activitate, în 2021, ponderea rapoartelor de inspecție fiscală încheiate la contribuabilii cu risc fiscal ridicat a fost de 33% în totalul rapoartelor încheiate, în timp ce ponderea obligațiilor suplimentare atrase ca urmare a acestor verificări a fost de 61%.

Riscurile fiscale identificare în cadrul analizei se pot valida și prin intermediul controlului inopinat, care se desfășoară fără înștiințarea contribuabilului.

Controlul inopinat constă în verificarea unor documente, a anumitor operațiuni (care fac obiectul unui control încrucișat) sau în evaluarea unui risc fiscal specific.

„Având în vedere aspectele prezentate mai sus, precum și verificarea categoriei de risc de către fiecare contribuabil, este important ca societățile să pregătească documentele, să identifice și să monitorizeze riscurile care pot apărea, pentru evitarea unei ajustări ca urmare a unei inspecții fiscale ce ar viza prețurile de transfer”, a menționat Gabriela Roman, Tax Assistant Manager, Mazars România.

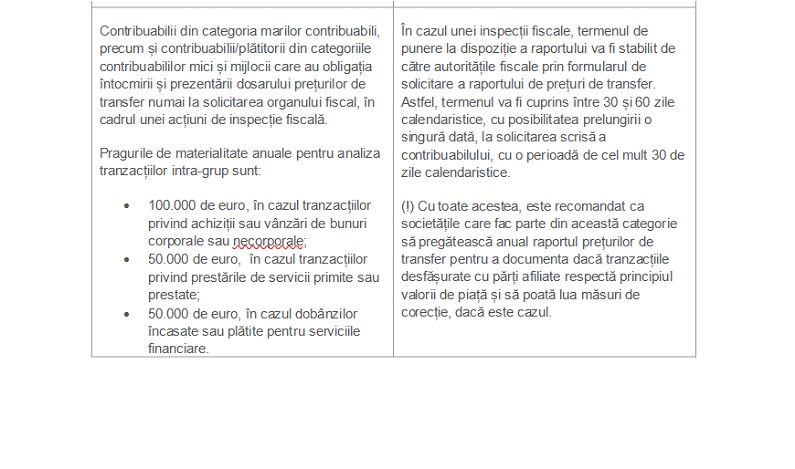

În cazul marilor contribuabili, dosarul prețurilor de transfer trebuie pus la dispoziția organului fiscal în maximum 10 zile calendaristice de la data solicitării

Contribuabilii care desfășoară tranzacții cu firme afiliate cu o valoare totală anuală mai mare sau egală cu oricare din pragurile de semnificație detaliate în continuare, au obligația întocmirii și prezentării dosarului prețurilor de transfer la solicitarea inspectorilor fiscali.

Dosarul prețurilor de transfer trebuie pregătit de orice contribuabil, indiferent dacă urmează o inspecție fiscală sau nu, arată firma de consultanță.

Pregătirea anuală a raportului de prețuri de transfer este un avantaj pentru orice categorie de contribuabil, pentru că se pot identifica riscurile înainte de începerea unei inspecții.

Un alt aspect important poate fi revizuirea și fundamentarea politicii de prețuri de transfer la nivel local și prezentarea unei imagini clare pentru grup asupra obligațiilor de documentare în România, respectiv asupra nivelului de risc.

„De asemenea, reiterăm faptul că termenul acordat de autorități pentru pregătirea și prezentarea dosarului prețurilor de transfer poate fi insuficient din perspectiva numărului și complexității tranzacțiilor intragrup ce trebuie analizate, mai ales în contextul presiunii de timp și a altor solicitări ale autorităților fiscale în contextul inspecției fiscale. Astfel, indiferent dacă urmează o inspecție fiscală sau nu, vă recomandăm să aveți dosarul prețurilor de transfer pregătit”, a menționat Liviu Gheorghiu, Tax Director, Mazars România.

În plus, în România, procedura amiabilă nu a fost aplicată într-un număr semnificativ de cazuri până în prezent, însă poate fi o alternativă eficientă în comparație cu acțiunile în instanță, mai arată consultanții.

„Având în vedere operațiunile transfrontaliere ale grupurilor multinaționale, precum și faptul că în ultimii ani acestea au gestionat chiar și inspecții fiscale concomitente în mai multe jurisdicții, ajustările prețurilor de transfer la nivelul entității din România sau/și la nivelul partenerilor contractuali ai acesteia din alte jurisdicții pot conduce la situații de dublă impozitare, o posibilitate de soluționare a acestora fiind procedura amiabilă” - se arată în analiză.

În România, această procedură nu a fost aplicată într-un număr semnificativ de cazuri până în prezent, însă poate fi o alternativă eficientă în comparație cu acțiunile în instanță.