Conform legislației din țara noastră, rambursarea unui credit de retail (persoane fizice) se poate face având doar două opțiuni de grafic, cel cu rate egale sau cel cu rate descrescătoare, remarcă brokerul de credite Nicolae Barbu, într-o analiză transmisă StartupCafe.ro:

Graficul de rambursare cu rate egale (graficul liniar sau cu anuități) este cel mai comun tip de grafic de rambursare. În acest caz, rata lunară este „aceeași” pe toată durata creditului. Dacă graficul nu este unul cu dobândă fixa (pe 3-5-10-30 ani), rata „aceeași” se va actualiza cu o frecventa trimestrială/semenstrială/anuală, în corelarea cu evoluția IRCC-ului și cu contractul de credit ce îl aveți. Cu acest tip de grafic te poți incadra la un credit mai mare, rata de de plata fiind mai mica, însă dobândă total plătita până la rambursarea creditului o să fie mult mai mare. Se reduce riscul de suprasolicitare financiară În primele etape ale rambursării. Suma lunara de plată poate fi mai ușor de înțeles și evaluat, ea fiind „constantă” pe anumite intervale de timp (trimestru/semestru).

Graficul de rambursare cu rate descrescătoare este mai puțin comun, dar poate fi o opțiune mai buna pentru cei care au venituri peste medie și un portofoliu de finanțări accesate cât mai redus. În acest caz, rata lunara este mai mare în primele luni, dar scade pe măsură ce se rambursează din credit. Astfel, dobândă total plătita pe parcursul creditului este mai mică. Un minus major, al acestui grafic, este că în medie prima rata a creditului poate fi cu minim 20% mai mare la creditele de nevoi personale și cu 25% la cele ipotecare vs. graficul cu rate egale. Eventualele rambursări anticipate (cele cu diminuarea perioadei) în mod normal reduc mult mai accelerat perioada rămasă de creditare vs la celalalt tip de grafic. Acest grafic se recomandă în special pentru finanțarea investițiilor, unde activul finanțat își susține singur rata.

O alta opțiune, ce însă nu este disponibila la noi în tara, este cea de grafic cu dobândă parțial amânată (negative amortization). La acest tip de grafic, o perioada limitata (maxim 3-5 ani), se permite că principalul să nu se achite (să beneficati de gratie la principal) și din dobândă exigibila se achita doar parțial, diferență de dobândă neachitata se cumulează lunar pe soldul de principal al creditului, crescandu-i valoarea acestuia. De obicei se stabilește o limita maxima acceptata (valorica sau procentuala, raportata la creditul inițial) de banca pentru creșterea soldului prin capitalizarea parțială a dobânzilor. Acest tip de grafic este unul mai riscant pentru client. Avantajul acestuia este ridicata flexibilitate oferita la începutul perioadei de creditare și rata mult mai mica la începutul creditului. Logica folosirii acestui tip de grafic este pentru susținerea unei eventuale investiții la care veniturile nu se generează imediat sau daca sursa de rambursare a creditului este certa însă decalata că materializare în timp, mult ulterior datei derulării inițiale a investitei. Un exemplu concret poate fi achiziția unui spatiu comercial cu un astfel de credit, urmat de renovarea acestui din surse proprii, anterior investiției să existe un acord/scrisoare de intenție de la viitorul chiriaș ce ar prelua și plati pentru spațiul respectiv la finalizare renovării lui.

Un simulator excel, cu cele 3 tipuri de grafice, poate fi descărcat de AICI.

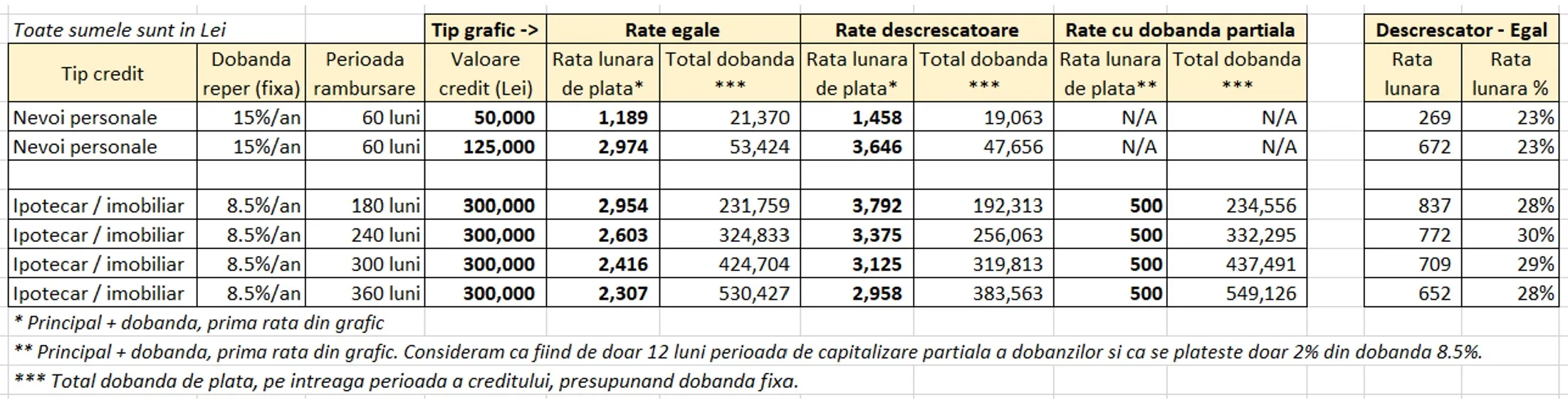

Folosind simulatorul prezentam principalele diferențe de rate/dobânzi de palta, prin folosirea celor trei tipuri de grafic (CLIC PT. A EXTINDE GRAFICUL):

Un grafic de rambursare corect vă ajuta să: vă protejați scorul de creditare (FICO), să salvați bani pe termen mediu și lung, să vă eliberați bugetul pentru a vă putea materializa toate planurile.

Graficul de rambursare potrivit oricui, nu exista. În funcție de provocările fiecăruia dintre noi: nivel venituri, tip venituri, îndatorarea existenta, vârstă, deținerea sau nu a unui imobil, total avans disponibil, dorință de dobândă fixa sau variabila, se poate aplica pentru singurul grafic ce vi se potrivește sau pentru graficul cel mai bun că impact asupra bugetului personal.

Pentru a nu vă afecta scorul FICO și a vă limita opțiunile de finanțare, puteți apela cu încredere la serviciile unui broker de credite, ce vă poate asista în alegerea graficului de rambursare potrivit profilului dumneavoastră financiara, fară a fi obligați să plătiți nimic.

Nicolae Barbu este broker de credite persoane fizice (AVBS) și facilitator finanțări persoane juridice (IPS).