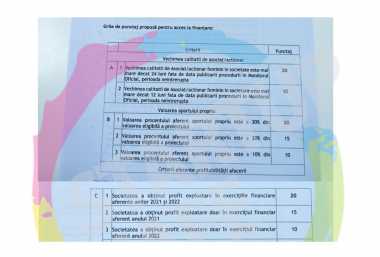

Conţinut

-

proiect realizat de:

-

partener:

Claudiu Zamfir

Legea Split TVA, prin care anumite firme vor fi obligate la plata defalcată a taxei pe valoarea adăugată, a ajuns la forma finală, președintele Iohannis promulgând miercuri actul normativ în forma adoptată de Camera Deputaților. Legea, care modifică ordonanța Guvernului 23/2017, care se aplică deja opțional de la 1 octombrie 2017, urmează să se publice în Monitorul Oficial, după care sistemul split TVA se va aplica diferit față de ceea ce decisese Guvernul la început.

Pe scurt, sistemul split TVA, în forma finală decisă prin legea Parlamentului, promulgată de președinte, limitează obligația utilizării mecanismului plății defalcate a txei la anumite categorii de firme.

Astfel, au obligația să deschidă și să utilizeze cel puțin un cont de TVA persoanele impozabile înregistrate în scopuri de TVA potrivit art. 316 din Codul fiscal, pentru încasarea și plata TVA, și instituțiile publice înregistrate în scopuri de TVA potrivit art. 316 din Codul fiscal, pentru încasarea TVA, care se află în cel puțin una din următoarele situații:

- în cuantum mai mare de 15.000 de lei în cazul contribuabililor mari,

- 10.000 de lei în cazul contribuabililor mijlocii,

- 5.000 de lei pentru restul contribuabililor (firme mici, microîntreprinderi etc. - n.r.),

dacă aceste obligații nu sunt achitate până la data de 31 ianuarie 2018;

- în cuantum mai mare de 15.000 de lei în cazul contribuabililor mari,

- 10.000 de lei în cazul contribuabililor mijlocii,

- 5.000 de lei pentru restul contribuabililor (firme mici, microîntreprinderi etc. - n.r.);

Și firmele înregistrate în scopuri de TVA care nu au obligația deschiderii unui cont de TVA sunt afectate de acest mecanism, dacă au ca furnizor o firmă obligată să aplice acest sistem:

„Persoanele impozabile, cu excepția instituțiilor publice, înregistrate în scopuri TVA, au obligația să plătească contravaloarea TVA aferente achizițiilor de bunuri și servicii într-un cont de TVA al furnizorului/ prestatorului care aplică mecanismul plății defalcate a TVA”, prevede legea.

De la această obligație firmele sunt exceptate în 3 situații:

Contul TVA se debitează cu TVA achitată la bugetul de stat, precum și cu plata altor obligații bugetare.

Firmele care plătesc greșit în cont TVA vor fi penalizate cu 0,06% pe zi din sumă începând cu ziua efectuării plății eronate până la data corectării acesteia.

Consultă mai jos ordonanța 23/2017, în forma Guvernului și coroborează cu modificările operate prin Legea de aprobare și modificare a ordonanței, adoptată de Camera Deputaților.

Nu este exclus ca aceste acte normative să mai fie modificate de Guvern, prin ordonanță.

Ordonanta 23 Split TVA by Claudiu on Scribd

Legea Split TVA by Claudiu on Scribd