Numarul consultantilor fiscali independenti calificati, activi in acest moment, este 4135 din 5502 inregistrati in total in Registrul Consultantilor Fiscali si al Societatilor de Consultanta Fiscala, arata datele transmise de Camera Consultantilor Fiscali , la solicitarea Hotnews.ro. La acestia se adauga peste 400 de societati de consultant fiscala.

Potrivit Ministrului de Finante, Viorel Stefan, pentru introducerea noului impozit pe venitul global ar fi nevoie de 35.000 de consultanti, platiti de stat sa asigure consultanta gratuita pentru depunerea declaratiilor de impozit si pentru plata taxelor.

Asa cum a fost anuntata, eventuala introducere, din 2018, a unui nou sistem de impozitare ar presupune modificarea din temelii a taxarii veniturilor persoanelor fizice. In primul, rand ar fi vorba despre impozitarea pe venitul global al gospodariilor, mod taxare care nu a mai fost aplicat in Romania.

PSD mentioneaza acest lucru in programul de guvernare 2017-2020 adaugand ca declaratia de impozit pe venitul gospodariei “va avea ca baza de plecare declaratia de patrimoniu ce se va depune o singura data, in aceleasi conditii precum declaratia de venit global”.

Apoi. ar fi scaderea cotei de impozitare la 10%, cu acordarea, practic, a unei deduceri de 2000 de lei (impozit zero pentru veniturile sub aceasta suma). In fine, s-ar mai aplica o serie de deduceri, demonstrabile cu documente fiscale (chitante, facturi) pentru cheltuieli precum cele pentru sanatate ori educatia copiilor.

Cu aceste deduceri, oficiali ai guvernului estimeaza ca vor fi scoase la lumina si aduse in vistieria statului castiguri din economia nefiscalizata. “Daca vom scoate doar 2% din economia subterana vom avea cele 16 miliarde pentru majorarile de salarii si pensii” afirma ministrul muncii, Olguta Vasilescu.

Despre termeni…

Din ce declara ministrul finantelor, cel putin doua noutati ar fi de privit cu mare atentie: una este taxarea pe “venitul globalizat al gospodariilor”. Romania a mai avut sistem de impozitare pe venitul globalizat – dar nu pe gospodarie, ci individual -, pana in 2005 cand a guvernul de atunci a introdus asa numita “cota unica” de 16% pe venituri. “Gospodarie, in spiritul viitoarei legi, din perspectiva fiscala, inseamna un grup de persoane care pot sau nu sa fie rude, dar gospodaresc impreuna si atunci accepta pe propria declaratie sa se inregistreze la fisc cu patrimoniu comun” , este explicatia ministrului de finante.

In terminologia Uniunii Europene, gospodaria este definita, in scop statistic, drept “o unitate care este formata fie dintr-o persoana care locuieste singura, fie un grup de persoane, nu neaparat rude, care locuiesc in comun, la aceeasi adresa, se gospodaresc la comun si impart cheltuielile pentru nevoile zilnice.

In acceptiunea statistica a UE, exista:

- gospodarii private (de exemplu, o persoana singura sau o familie cu sau fara copii),

- gospodarii colective sau institutionale (de exemplu, camine pentru persoane in varsta, camine scolare ori chiar inchisori sau unitati militare).

Daca ne oprim doar la gospodariile private, acestea pot fi formate dintr-o singura persona sau dintr-un grup de persoane care impart aceeasi unitate locativa (stau in aceeasi locuinta) fara ca sa fie, neparat rude.

Iata cum e definita gospodaria in statistica romaneasca:

- “Un grup de două sau mai multe persoane, cu sau fără copii, care, în mod obişnuit, locuiesc împreună, au în general legături de rudenie şi se gospodăresc (fac menajul) în comun, participând integral sau parţial la bugetul de venituri şi cheltuieli al gospodăriei.

- După caz, membrii gospodăriei lucrează împreună terenul sau cresc animale, consumă şi valorifică în comun produsele obţinute.

- Gospodăria poate fi compusă şi dintr-un grup de două sau mai multe persoane, cu sau fără copii, între care nu există legături de rudenie, dar care declară că, prin înţelegere, locuiesc împreună şi au buget comun (subl. red).

- Persoanele care nu aparţin de altă gospodărie şi care locuiesc şi se gospodăresc singure se consideră gospodării formate dintr-o singură persoană.”

… plus cateva cifre

Ultimul recensamant realizat in 2011 de Institutul national de Statistica a inventariat aproape 7,5 milioane de gospodarii in Romania.

- mai bine de jumatate sunt gospodarii in municipii si orase: 4,2 milioane

- restul sunt gospodarii in comune si sate: aproape 3,3 milioane

- aproape 7 milioane de gospodarii sunt ale proprietarilor de locuinte

- in jur de 250.000 sunt gospodarii de chiriasi

- Bucurestiul, de pilda, numara peste 770.000 de gospodarii, majoritatea covarsitoare fiind ale proprietarilor

- cele mai multe gospodarii sunt formate din una, doua sau trei persoane

- restul sunt gospodarii care stau in locuinte gratuite sau sunt in alte situatii

Cat de mare ar fi “armata” consultantilor fiscali

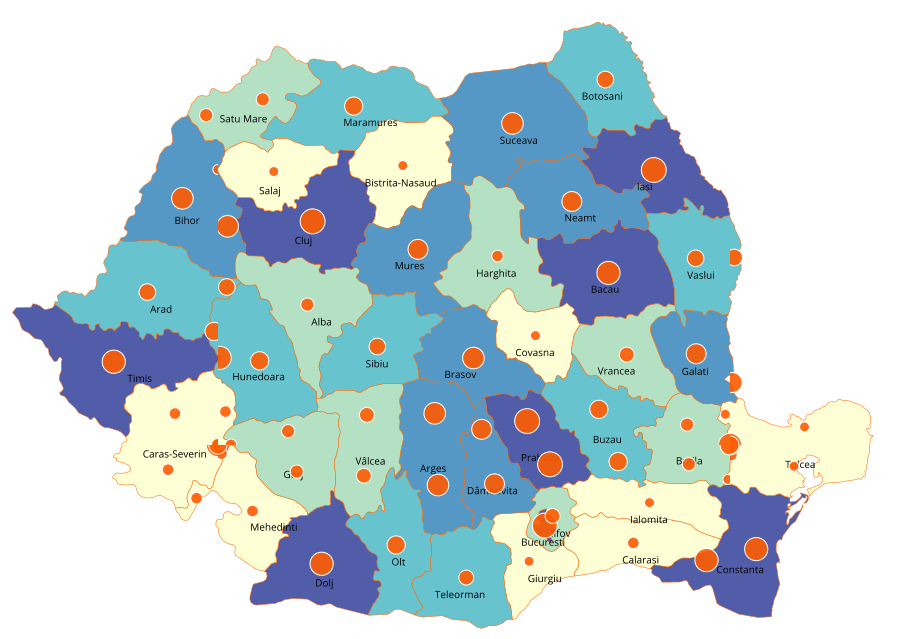

Ministrul Finantelor, Viorel Stefan declara ca “ar fi fezabil” ca un consultant fiscal sa se ocupe, in medie, de 200 de gospodarii. La 7,5 milioane cate sunt inventariate statistic ar fi nevoie de 37.000 de consultanti (sau consilieri) fiscali din care cam 21.000 in municipii si orase si vreo 16.000 in comune. Numai in Bucuresti, de pilda, ar fi nevoie de 3800 de consultanti fiscali.

Harta cu necesarul de consultanti fiscali pe judete