Directia Generala Antifrauda Fiscala, din cadrul ANAF, publica liste cu documentele cerute firmelor la controalele inopinate si distribuie flyere cu aceste informatii.

Imaginile pe care vi le prezentam mai jos contin si liste cu obligatiile contriuabililor si cu sanctiunile pe care acestia le risca daca sunt gasiti in neregula.

Sunt avute in vedere urmatoarele tipuri de contribuabili: in comert cu amanuntul, comert cu ridicata, restaurante si alte activitati de servicii de alimentatie (ex.: baruri, cafenele), hoteluri si alte facilitati de cazare, servicii de infrumusetare.

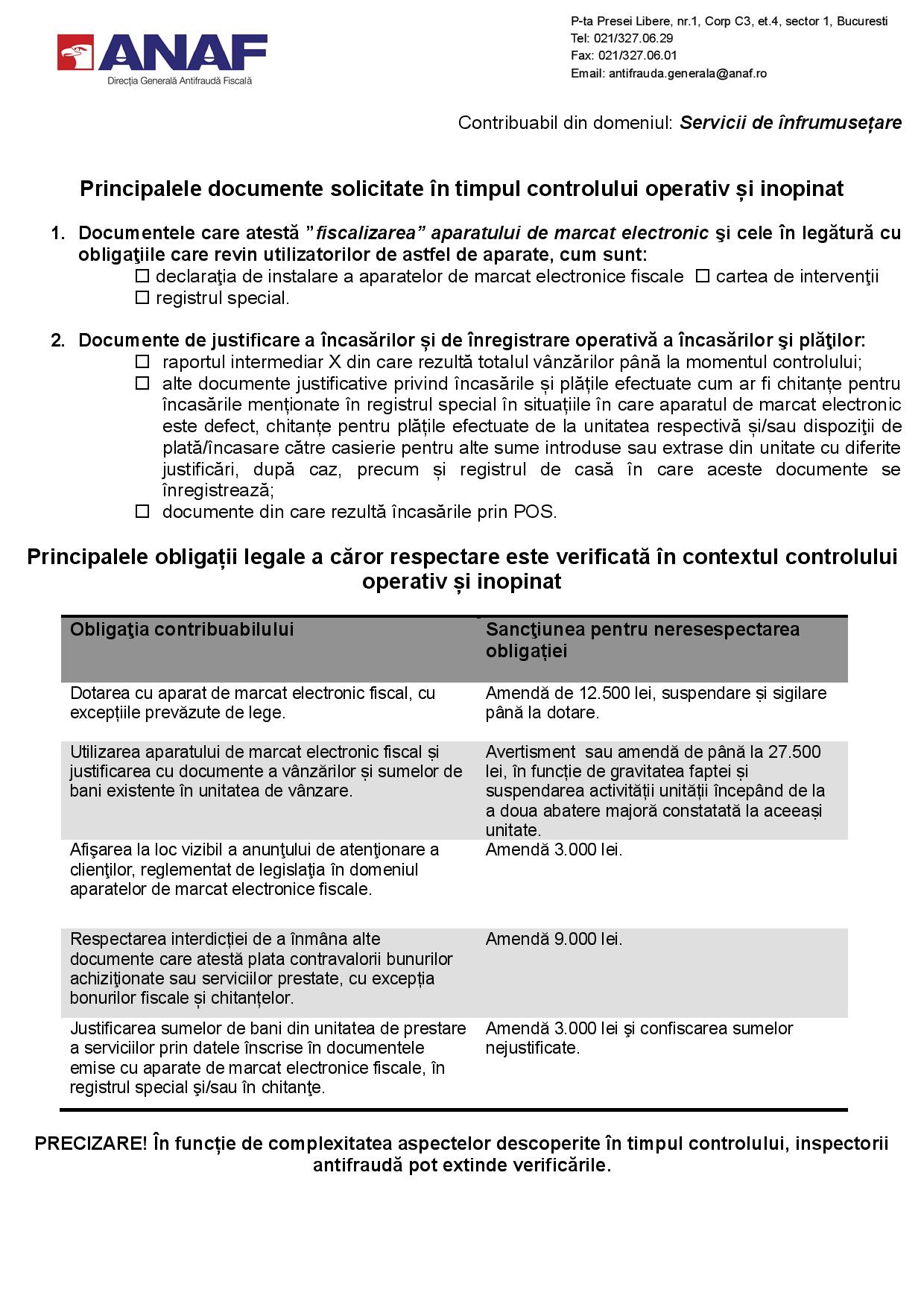

Contribuabil din domeniul Servicii de infrumusetare

Principalele documente solicitate in timpul controlului operativ si inopinat

1. Documentele care atesta "fiscalizarea" aparatului de marcat electronic si cele in legatura cu obligatiile care revin utilizatorilor de astfel de aparate, cum sunt:

- declaratia de instalare a aparatelor de marcat electronice fiscale

- cartea de interventii

- registrul special.

2. Documente de justificare a incasarilor si de inregistrare operativa a incasarilor si platilor: raportul intermediar X din care rezulta totalul vanzarilor pana la momentul controlului;

- alte documente justificative privind incasarile si platile efectuate cum ar fi chitante pentru incasarile mentionate in registrul special in situatiile in care aparatul de marcat electronic este defect, chitante pentru platile efectuate de la unitatea respectiva si/sau dispozitii de plata/incasare catre casierie pentru alte sume introduse sau extrase din unitate cu diferite justificari, dupa caz, precum si registrul de casa in care aceste documente se inregistreaza;

- documente din care rezulta incasarile prin POS.

Principalele obligatii legale a caror respectare este verificata in contextul controlului operativ si inopinat

Obligatia contribuabilului si sanctiunile riscate pentru incalcare:

- Dotarea cu aparat de marcat electronic fiscal, cu exceptiile prevazute de lege / Amenda de 12.500 lei, suspendare si sigilare pana la dotare.

- Utilizarea aparatului de marcat electronic fiscal si justificarea cu documente a vanzarilor si sumelor de bani existente in unitatea de vanzare / Avertisment sau amenda de pana la 27.500 lei, in functie de gravitatea faptei si suspendarea activitatii unitatii incepand de la a doua abatere majora constatata la aceeasi unitate.

- Afisarea la loc vizibil a anuntului de atentionare a clientilor, reglementat de legislatia in domeniul aparatelor de marcat electronice fiscale / Amenda 3.000 lei.

- Respectarea interdictiei de a inmana alte documente care atesta plata contravalorii bunurilor achizitionate sau serviciilor prestate, cu exceptia bonurilor fiscale si chitantelor / Amenda 9.000 lei.

- Justificarea sumelor de bani din unitatea de prestare a serviciilor prin datele inscrise in documentele emise cu aparate de marcat electronice fiscale, in registrul special si/sau in chitante / Amenda 3.000 lei si confiscarea sumelor nejustificate.

Clic pentru a extinde

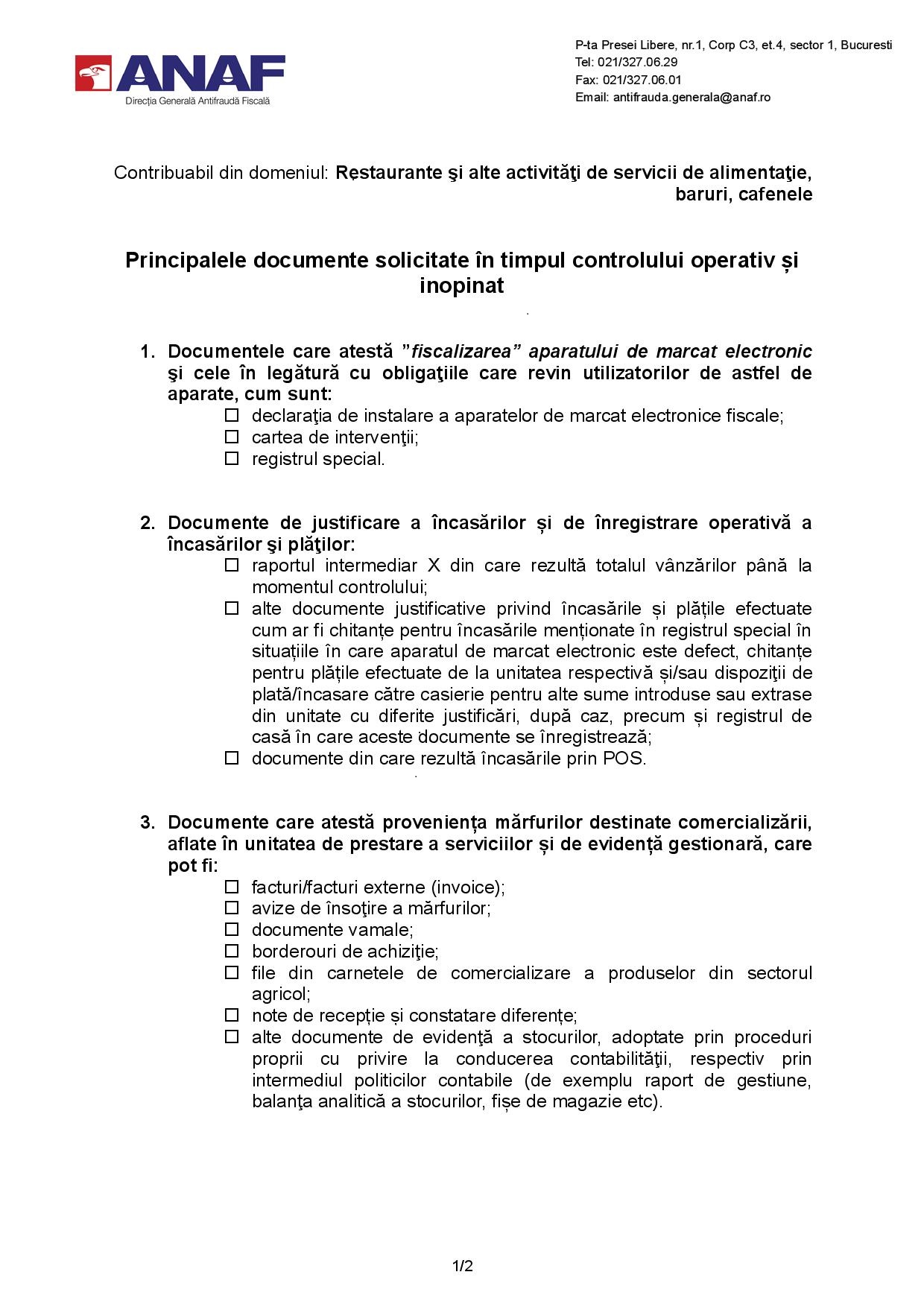

Contribuabil din domeniul: Restaurante şi alte activităţi de servicii de alimentaţie, baruri, cafenele

Principalele documente solicitate in timpul controlului operativ si inopinat

1. Documentele care atesta "fiscalizarea" aparatului de marcat electronic si cele in legatura cu obligatiile care revin utilizatorilor de astfel de aparate, cum sunt:

- declaratia de instalare a aparatelor de marcat electronice fiscale;

- cartea de interventii;

- registrul special.

2. Documente de justificare a incasarilor si de inregistrare operativa a incasarilor si platilor:

- raportul intermediar X din care rezulta totalul vanzarilor pana la

- momentul controlului;

- alte documente justificative privind incasarile si platile efectuate

- cum ar fi chitante pentru incasarile mentionate in registrul special in

- situatiile in care aparatul de marcat electronic este defect, chitante

- pentru platile efectuate de la unitatea respectiva si/sau dispozitii de

- plata/incasare catre casierie pentru alte sume introduse sau extrase

- din unitate cu diferite justificari, dupa caz, precum si registrul de

- casa in care aceste documente se inregistreaza;

- documente din care rezulta incasarile prin POS.

3. Documente care atesta provenienta marfurilor destinate comercializarii, aflate in unitatea de prestare a serviciilor si de evidenta gestionara, care pot fi:

- facturi/facturi externe (invoice);

- avize de insotire a marfurilor;

- documente vamale;

- borderouri de achizitie;

- file din carnetele de comercializare a produselor din sectorul agricol;

- note de receptie si constatare diferente;

- alte documente de evidenta a stocurilor, adoptate prin proceduri proprii cu privire la conducerea contabilitatii, respectiv prin intermediul politicilor contabile (de exemplu raport de gestiune, balanta analitica a stocurilor, fise de magazie etc).

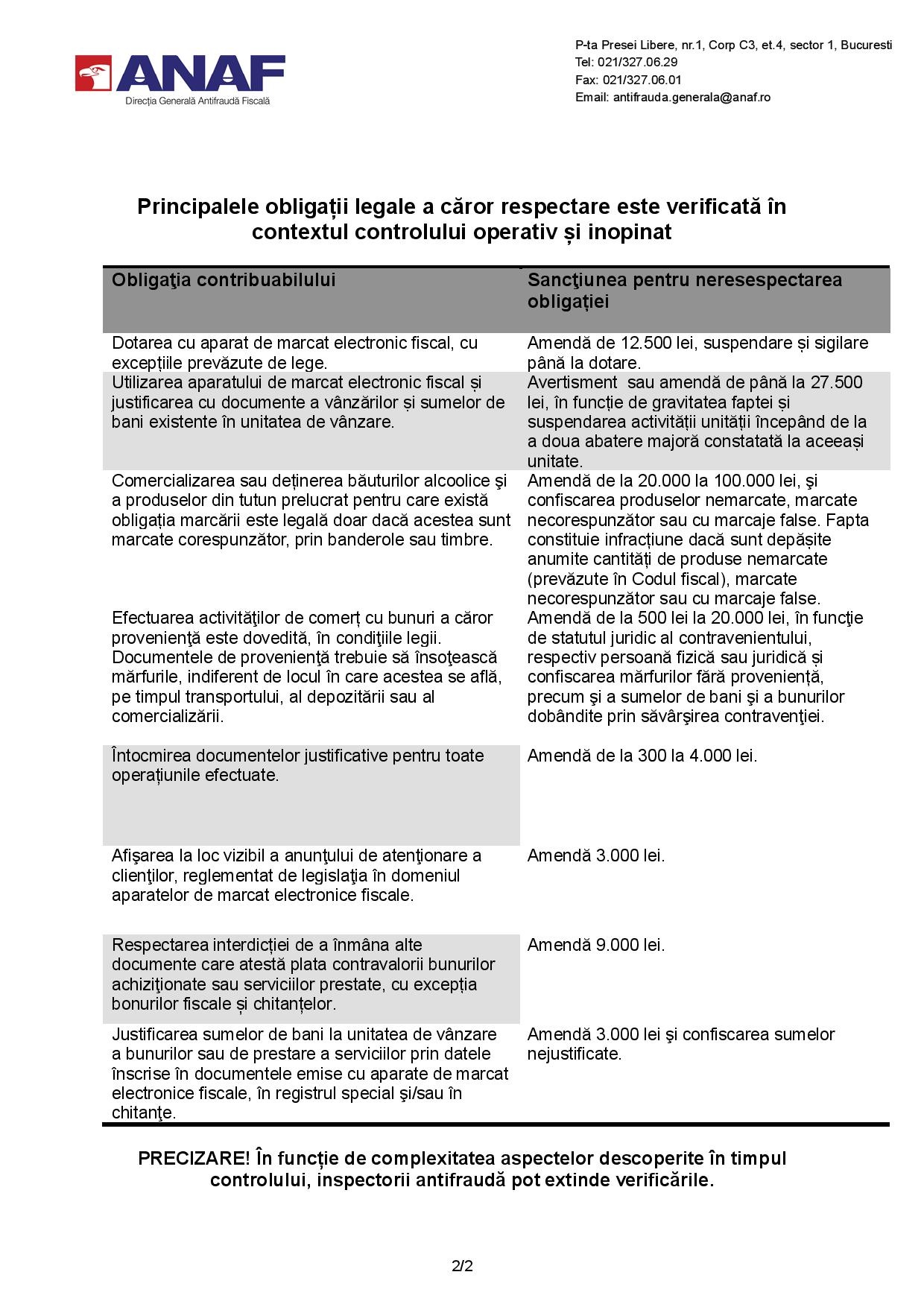

Principalele obligatii legale a caror respectare este verificata in contextul controlului operativ si inopinat

Obligatia contribuabilului si sanctiunea pentru neresespectarea obligatiei

- Dotarea cu aparat de marcat electronic fiscal, cu exceptiile prevazute de lege / Amenda de 12.500 lei, suspendare si sigilare pana la dotare.

- Utilizarea aparatului de marcat electronic fiscal si justificarea cu documente a vanzarilor si sumelor de bani existente in unitatea de vanzare / Avertisment sau amenda de pana la 27.500 lei, in functie de gravitatea faptei si suspendarea activitatii unitatii incepand de la a doua abatere majora constatata la aceeasi unitate.

- Comercializarea sau detinerea bauturilor alcoolice si a produselor din tutun prelucrat pentru care exista obligatia marcarii este legala doar daca acestea sunt marcate corespunzator, prin banderole sau timbre / Amenda de la 20.000 la 100.000 lei, si confiscarea produselor nemarcate, marcate necorespunzator sau cu marcaje false. Fapta constituie infractiune daca sunt depasite anumite cantitati de produse nemarcate (prevazute in Codul fiscal), marcate necorespunzator sau cu marcaje false.

- Efectuarea activitatilor de comert cu bunuri a caror provenienta este dovedita, in conditiile legii. Documentele de provenienta trebuie sa insoteasca marfurile, indiferent de locul in care acestea se afla, pe timpul transportului, al depozitarii sau al comercializarii / Amenda de la 500 lei la 20.000 lei, in functie de statutul juridic al contravenientului, respectiv persoana fizica sau juridica si confiscarea marfurilor fara provenienta, precum si a sumelor de bani si a bunurilor dobandite prin savarsirea contraventiei.

- Intocmirea documentelor justificative pentru toate operatiunile efectuate / Amenda de la 300 la 4.000 lei. Afisarea la loc vizibil a anuntului de atentionare a clientilor, reglementat de legislatia in domeniul aparatelor de marcat electronice fiscale / Amenda 3.000 lei.

- Respectarea interdictiei de a inmana alte documente care atesta plata contravalorii bunurilor achizitionate sau serviciilor prestate, cu exceptia bonurilor fiscale si chitantelor / Amenda 9.000 lei.

- Justificarea sumelor de bani la unitatea de vanzare a bunurilor sau de prestare a serviciilor prin datele inscrise in documentele emise cu aparate de marcat electronice fiscale, in registrul special si/sau in chitante / Amenda 3.000 lei si confiscarea sumelor nejustificate.

Clic pentru a extinde

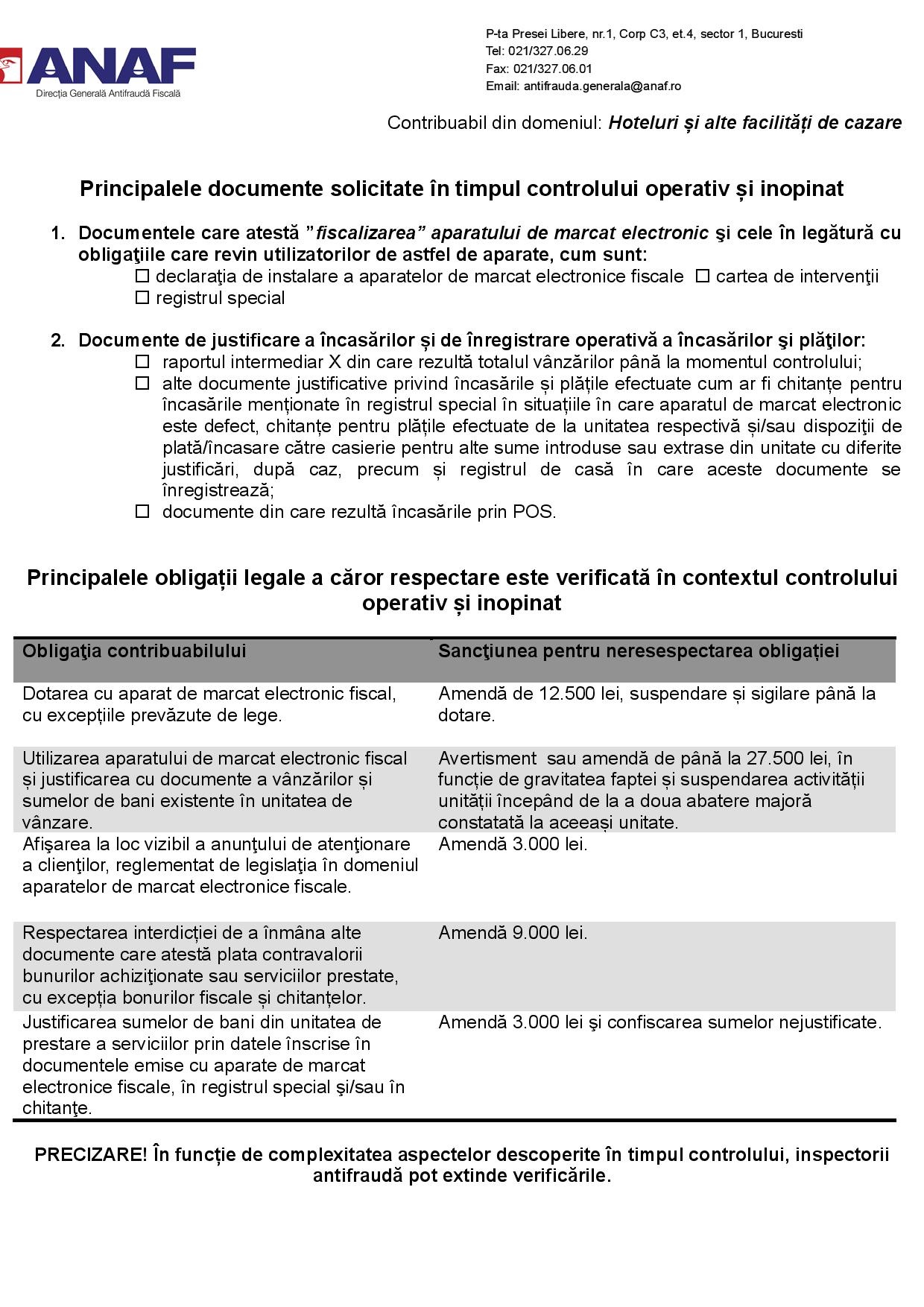

Clic pentru a extindeContribuabil din domeniul Hoteluri si alte facilitati de cazare

Principalele documente solicitate in timpul controlului operativ si inopinat

1. Documentele care atesta "fiscalizarea" aparatului de marcat electronic si cele in legatura cu obligatiile care revin utilizatorilor de astfel de aparate, cum sunt:

- declaratia de instalare a aparatelor de marcat electronice fiscale

- cartea de interventii

- registrul special

2. Documente de justificare a incasarilor si de inregistrare operativa a incasarilor si platilor:

- raportul intermediar X din care rezulta totalul vanzarilor pana la momentul controlului;

- alte documente justificative privind incasarile si platile efectuate cum ar fi chitante pentru incasarile mentionate in registrul special in situatiile in care aparatul de marcat electronic este defect, chitante pentru platile efectuate de la unitatea respectiva si/sau dispozitii de plata/incasare catre casierie pentru alte sume introduse sau extrase din unitate cu diferite justificari, dupa caz, precum si registrul de casa in care aceste documente se inregistreaza;

- documente din care rezulta incasarile prin POS.

Principalele obligatii legale a caror respectare este verificata in contextul controlului operativ si inopinat

Obligatia contribuabilului si sanctiunea pentru neresespectarea obligatiei:

- Dotarea cu aparat de marcat electronic fiscal, cu exceptiile prevazute de lege / Amenda de 12.500 lei, suspendare si sigilare pana la dotare.

- Utilizarea aparatului de marcat electronic fiscal si justificarea cu documente a vanzarilor si sumelor de bani existente in unitatea de vanzare / Avertisment sau amenda de pana la 27.500 lei, in functie de gravitatea faptei si suspendarea activitatii unitatii incepand de la a doua abatere majora constatata la aceeasi unitate.

- Afisarea la loc vizibil a anuntului de atentionare a clientilor, reglementat de legislatia in domeniul aparatelor de marcat electronice fiscale / Amenda 3.000 lei.

- Respectarea interdictiei de a inmana alte documente care atesta plata contravalorii bunurilor achizitionate sau serviciilor prestate, cu exceptia bonurilor fiscale si chitantelor / Amenda 9.000 lei.

- Justificarea sumelor de bani din unitatea de prestare a serviciilor prin datele inscrise in documentele emise cu aparate de marcat electronice fiscale, in registrul special si/sau in chitante / Amenda 3.000 lei si confiscarea sumelor nejustificate.

Clic pentru a extinde

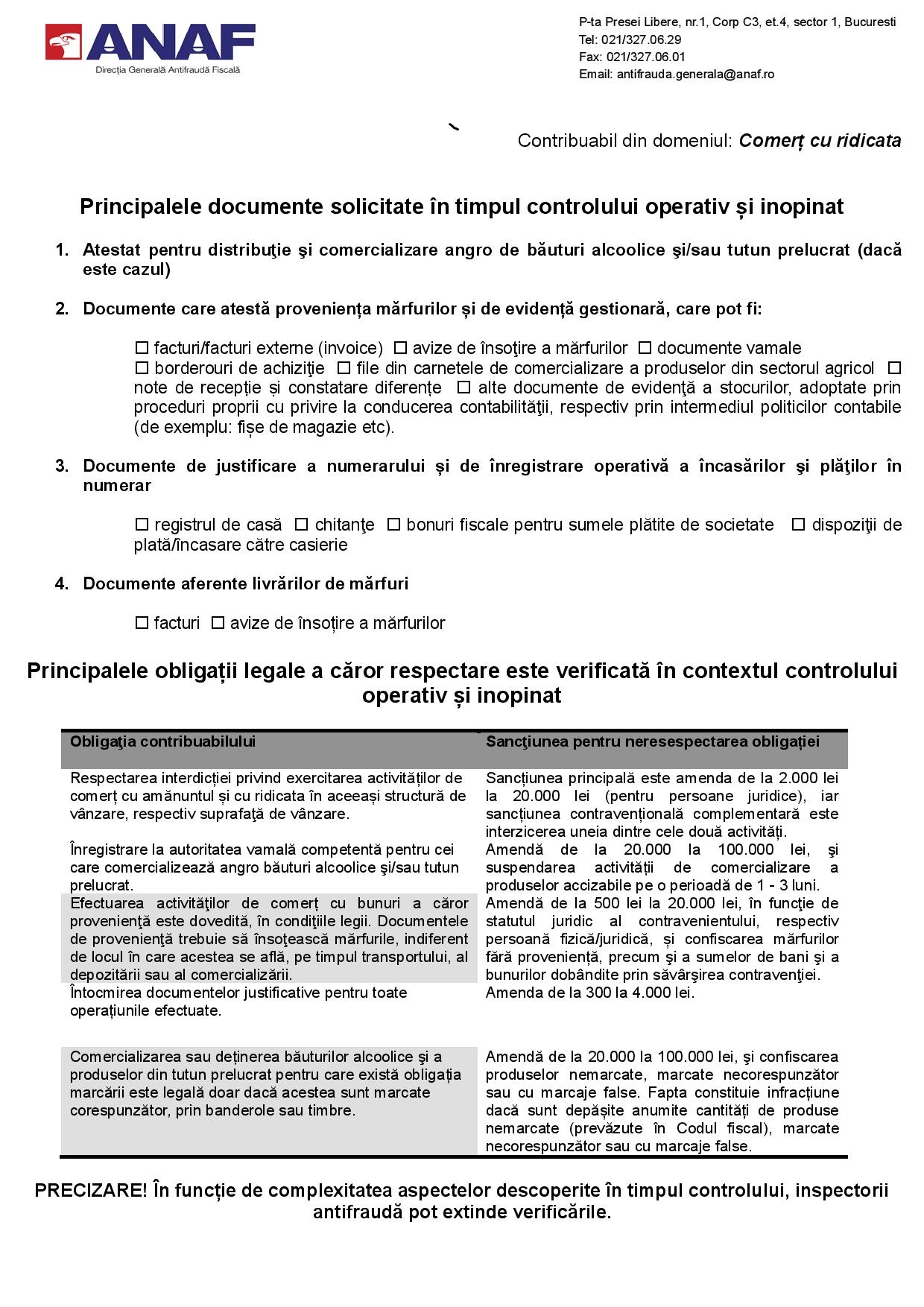

Clic pentru a extindeContribuabil din domeniul Comert cu ridicata

Principalele documente solicitate in timpul controlului operativ si inopinat

1. Atestat pentru distributie si comercializare angro de bauturi alcoolice si/sau tutun prelucrat (daca este cazul)

2. Documente care atesta provenienta marfurilor si de evidenta gestionara, care pot fi:

- facturi/facturi externe (invoice)

- avize de insotire a marfurilor

- documente vamale

- borderouri de achizitie

- file din carnetele de comercializare a produselor din sectorul agricol

- note de receptie si constatare diferente

- alte documente de evidenta a stocurilor, adoptate prin proceduri proprii cu privire la conducerea contabilitatii, respectiv prin intermediul politicilor contabile (de exemplu: fise de magazie etc).

3. Documente de justificare a numerarului si de inregistrare operativa a incasarilor si platilor in numerar:

- registrul de casa

- chitante

- bonuri fiscale pentru sumele platite de societate

- dispozitii de plata/incasare catre casierie

4. Documente aferente livrarilor de marfuri

- facturi

- avize de insotire a marfurilor

Principalele obligatii legale a caror respectare este verificata in contextul controlului operativ si inopinat si sanctiunile pentru incalcare:

- Respectarea interdictiei privind exercitarea activitatilor de comert cu amanuntul si cu ridicata in aceeasi structura de vanzare, respectiv suprafata de vanzare / Sanctiunea principala este amenda de la 2.000 lei la 20.000 lei (pentru persoane juridice), iar sanctiunea contraventionala complementara este interzicerea uneia dintre cele doua activitati.

- Inregistrare la autoritatea vamala competenta pentru cei care comercializeaza angro bauturi alcoolice si/sau tutun prelucrat / Amenda de la 20.000 la 100.000 lei, si suspendarea activitatii de comercializare a produselor accizabile pe o perioada de 1 - 3 luni.

- Efectuarea activitatilor de comert cu bunuri a caror provenienta este dovedita, in conditiile legii. Documentele de provenienta trebuie sa insoteasca marfurile, indiferent de locul in care acestea se afla, pe timpul transportului, al depozitarii sau al comercializarii / Amenda de la 500 lei la 20.000 lei, in functie de statutul juridic al contravenientului, respectiv persoana fizica/juridica, si confiscarea marfurilor fara provenienta, precum si a sumelor de bani si a bunurilor dobandite prin savarsirea contraventiei.

- Intocmirea documentelor justificative pentru toate operatiunile efectuate / Amenda de la 300 la 4.000 lei.

- Comercializarea sau detinerea bauturilor alcoolice si a produselor din tutun prelucrat pentru care exista obligatia marcarii este legala doar daca acestea sunt marcate corespunzator, prin banderole sau timbre / Amenda de la 20.000 la 100.000 lei, si confiscarea produselor nemarcate, marcate necorespunzator sau cu marcaje false. Fapta constituie infractiune daca sunt depasite anumite cantitati de produse nemarcate (prevazute in Codul fiscal), marcate necorespunzator sau cu marcaje false.

Clic pentru a extinde

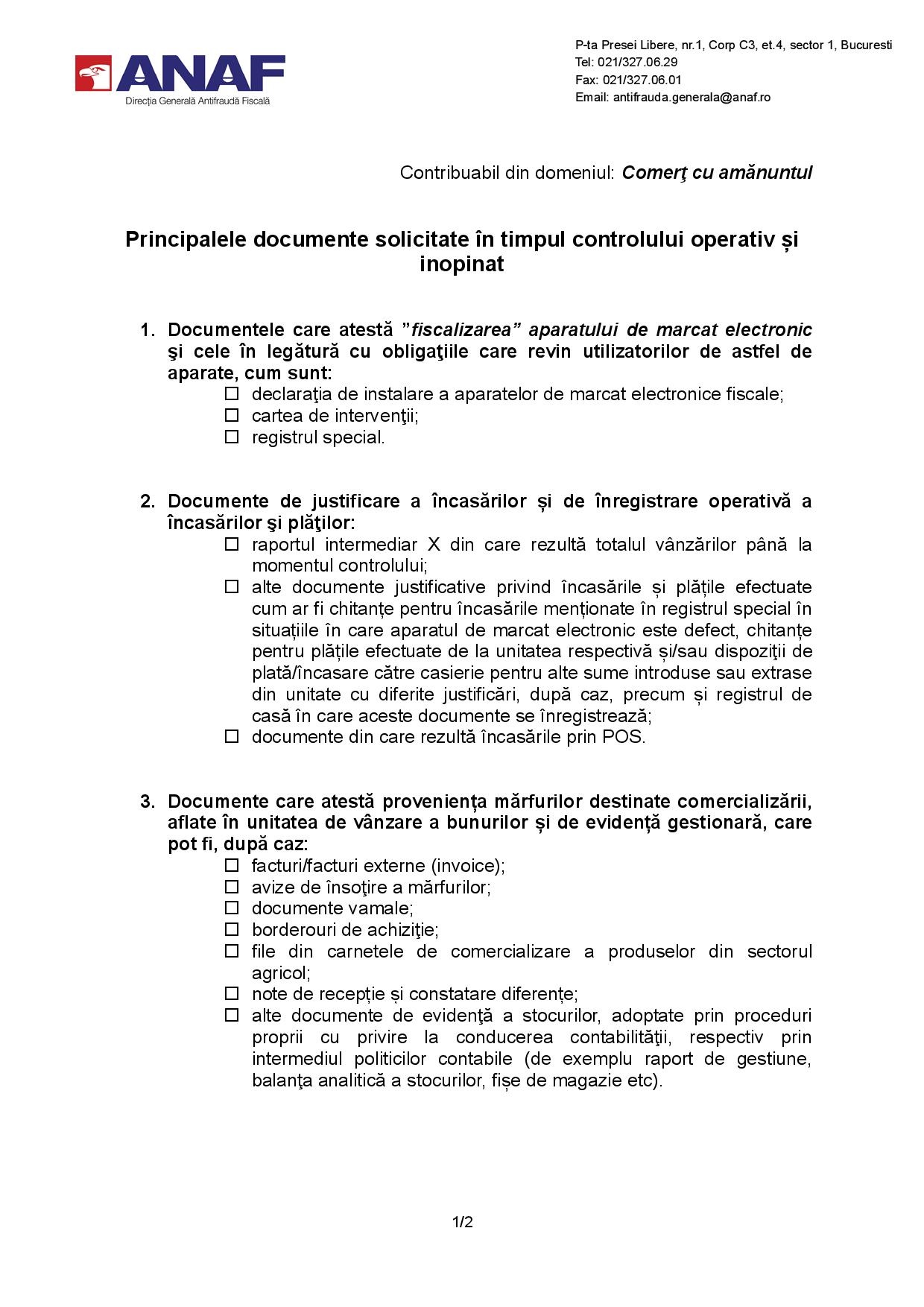

Contribuabil din domeniul Comert cu amanuntul

Principalele documente solicitate in timpul controlului operativ si inopinat

1. Documentele care atesta "fiscalizarea" aparatului de marcat electronic si cele in legatura cu obligatiile care revin utilizatorilor de astfel de aparate, cum sunt:

- declaratia de instalare a aparatelor de marcat electronice fiscale;

- cartea de interventii;

- registrul special.

2. Documente de justificare a incasarilor si de inregistrare operativa a incasarilor si platilor:

- raportul intermediar X din care rezulta totalul vanzarilor pana la momentul controlului;

- alte documente justificative privind incasarile si platile efectuate cum ar fi chitante pentru incasarile mentionate in registrul special in situatiile in care aparatul de marcat electronic este defect, chitante pentru platile efectuate de la unitatea respectiva si/sau dispozitii de plata/incasare catre casierie pentru alte sume introduse sau extrase din unitate cu diferite justificari, dupa caz, precum si registrul de casa in care aceste documente se inregistreaza;

- documente din care rezulta incasarile prin POS.

3. Documente care atesta provenienta marfurilor destinate comercializarii, aflate in unitatea de vanzare a bunurilor si de evidenta gestionara, care pot fi, dupa caz:

- facturi/facturi externe (invoice);

- avize de insotire a marfurilor;

- documente vamale;

- borderouri de achizitie;

- file din carnetele de comercializare a produselor din sectorul agricol;

- note de receptie si constatare diferente;

- alte documente de evidenta a stocurilor, adoptate prin proceduri proprii cu privire la conducerea contabilitatii, respectiv prin intermediul politicilor contabile (de exemplu raport de gestiune, balanta analitica a stocurilor, fise de magazie etc).

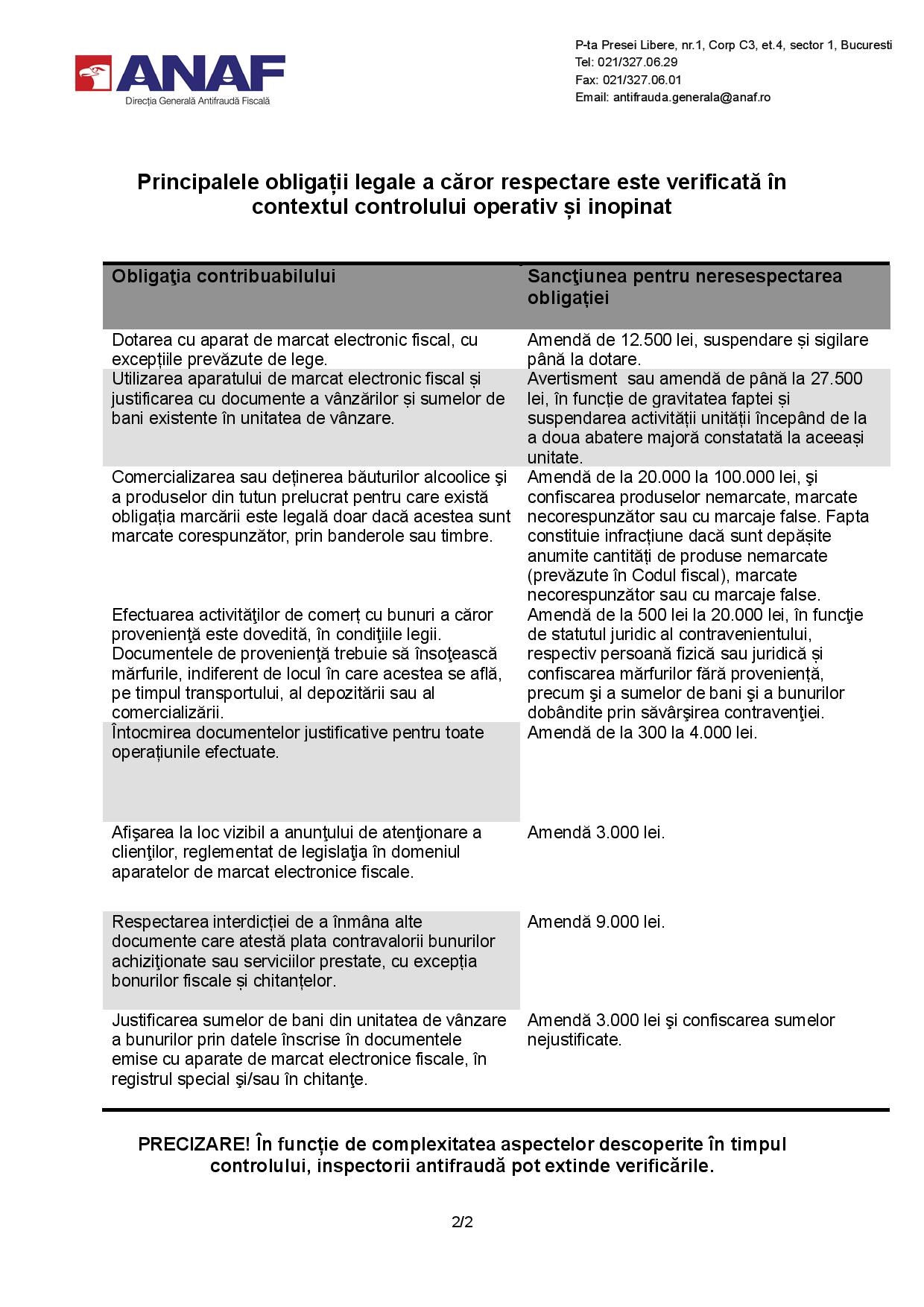

Principalele obligatii legale a caror respectare este verificata in contextul controlului operativ si inopinat si sanctiunea pentru neresespectarea obligatiei

- Dotarea cu aparat de marcat electronic fiscal, cu exceptiile prevazute de lege / Amenda de 12.500 lei, suspendare si sigilare pana la dotare.

- Utilizarea aparatului de marcat electronic fiscal si justificarea cu documente a vanzarilor si sumelor de bani existente in unitatea de vanzare / Avertisment sau amenda de pana la 27.500 lei, in functie de gravitatea faptei si suspendarea activitatii unitatii incepand de la a doua abatere majora constatata la aceeasi unitate.

- Comercializarea sau detinerea bauturilor alcoolice si a produselor din tutun prelucrat pentru care exista obligatia marcarii este legala doar daca acestea sunt marcate corespunzator, prin banderole sau timbre / Amenda de la 20.000 la 100.000 lei, si confiscarea produselor nemarcate, marcate necorespunzator sau cu marcaje false. Fapta constituie infractiune daca sunt depasite anumite cantitati de produse nemarcate (prevazute in Codul fiscal), marcate necorespunzator sau cu marcaje false.

- Efectuarea activitatilor de comert cu bunuri a caror provenienta este dovedita, in conditiile legii. Documentele de provenienta trebuie sa insoteasca marfurile, indiferent de locul in care acestea se afla, pe timpul transportului, al depozitarii sau al comercializarii / Amenda de la 500 lei la 20.000 lei, in functie de statutul juridic al contravenientului, respectiv persoana fizica sau juridica si confiscarea marfurilor fara provenienta, precum si a sumelor de bani si a bunurilor dobandite prin savarsirea contraventiei.

- Intocmirea documentelor justificative pentru toate operatiunile efectuate / Amenda de la 300 la 4.000 lei.

- Afisarea la loc vizibil a anuntului de atentionare a clientilor, reglementat de legislatia in domeniul aparatelor de marcat electronice fiscale / Amenda 3.000 lei.

- Respectarea interdictiei de a inmana alte documente care atesta plata contravalorii bunurilor achizitionate sau serviciilor prestate, cu exceptia bonurilor fiscale si chitantelor / Amenda 9.000 lei.

- Justificarea sumelor de bani din unitatea de vanzare a bunurilor prin datele inscrise in documentele emise cu aparate de marcat electronice fiscale, in registrul special si/sau in chitante. Amenda 3.000 lei si confiscarea sumelor nejustificate.

Clic pentru a extinde

Clic pentru a extinde Clic pentru a extinde

Clic pentru a extindeFoto de la inceputul articolului: Facebook / Anaf-Antifrauda